1�������(gu��)�H�Ј�(ch��ng)

A������ױ����������ױ�������

���������܁������Ј�(ch��ng)����ϡ��������Ј�(ch��ng)��ʿ��һ߅�^����ԭ�̓r(ji��)�����������Ј�(ch��ng)�ֻ�������ܼ����r(ji��)���յ���25��Ԫ/����810��Ԫ/����FOB�n��(gu��)���ۺ������8181Ԫ/����������

�ױ������̓r(ji��)���m(x��)���䣬���ܬF(xi��n)؛�r(ji��)���ߵ�33��Ԫ/����765��Ԫ/����FOB�n��(gu��)���ۺ������7727Ԫ/����������

�܄����ױ��������܄����ױ�������̎��ͣ����B(t��i)�����ڽ���ϡ�ٵ���r����������܄����ױ��յ�55��Ԫ/����865��Ԫ/����FOB�n��(gu��)���ۺ������8737Ԫ/��������

B��������ϩ���ܱ��Լ�ԭ�̓r(ji��)���»��߄�(sh��)������Լ�����������ԵĴ���������ܱ���ϩ�F(xi��n)؛�r(ji��)�������50��Ԫ/����1190��Ԫ/����FOB�n��(gu��)�������ۺ������11912Ԫ/��������

C�����Ҷ�������������Ҷ�����

�Ҷ����������Ј�(ch��ng)�K�������S�����P(gu��n)�a(ch��n)ƷPTA�r(ji��)������µ�������ܬF(xi��n)؛�r(ji��)�ߵ���40��Ԫ/����840��Ԫ/����CFR�Ї�(gu��)���ۣ��ۺ������8484Ԫ/��������

���Ҷ������ܱ���ϩ�r(ji��)���»����Ї�(gu��)�Ј�(ch��ng)�����Ӱ����������ܶ��Ҷ����F(xi��n)؛�r(ji��)���յ���30��Ԫ/����870��Ԫ/����CFR�Ї�(gu��)���ۡ��ۺ������8787Ԫ/���������

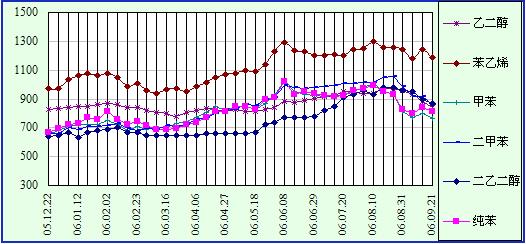

��(gu��)�HҺ�w�����Ј�(ch��ng)һ���߄�(sh��)�D

2��������(gu��)��(n��i)�Ј�(ch��ng)

��1��һ���Ј�(ch��ng)�������

A�������������ױ��������ױ���ԭ��������P�r(ji��)��(f��)���²���(d��ng)���������(d��ng)�u���Q(m��o)���̺����ΏS�Ҳ�ُ(g��u)�����ģ���ױ���P�ϝq���YԴ�ľ���������ܳ��������A�|����A�ϵ^(q��)�ױ��Ј�(ch��ng)һ�Ȼ�ů�����r(ji��)��С����̧��100-150Ԫ/���������K����P��(f��)���Ͷ��ױ��Ј�(ch��ng)ƣ�������۶����ԭ�Σ������A���������A�|�^(q��)���ױ��Ј�(ch��ng)�н����ܵ���(sh��)��������100Ԫ/��������Ŀǰ�A�|���A�ϵ^(q��)�Ј�(ch��ng)�r(ji��)��քe�飺7950-8050�A�|����7950�A�ϣ��ױ�������9150�A��-9200�A�|�����ױ���������������r(ji��)���^�m(x��)��(w��n)������7500-7550Ԫ/����ˮƽ�ϡ�

B��������ϩ������P����������YԴ����(y��ng)�p�ٵ����c(di��n)����������ܳ�����������A�|�����A�ϵ^(q��)�Ј�(ch��ng)Ѹ��ֹ��̧����400-500Ԫ/��������11900-12000�A�|��12400-12450�A�����������ĩ�������A�|�^(q��)�Ј�(ch��ng)���Q(m��o)���̸�λ���|��w��ԭ�͡���P�B�m(x��)�»���յIJ�������ܛ�����r(ji��)����{(di��o)200Ԫ/��������11700-11750Ԫ/�������A�ϵ^(q��)�Ј�(ch��ng)��S���YԴ�٣����N���Ͷ�����(du��)�߷�(w��n)�����

C�����Ҷ�������������Ҷ�����

�Ҷ���������P���������PTA�Ј�(ch��ng)����˥�˵�Ӱ푣������A�|��������A�ϵ^(q��)�Ҷ����Ј�(ch��ng)�����ܛ�������r(ji��)���ߵ���200Ԫ/������8200-8300Ԫ/�����A�|����8800-8900Ԫ/�����A�ϣ�����ɽ����ޡ�

���Ҷ���������ϩ�Ј�(ch��ng)�����Ď���(d��ng)�������ܳ����A�|�^(q��)���Ҷ����Ј�(ch��ng)�r(ji��)�������߸�400Ԫ/�������8900-9000Ԫ/�����A�|���������к�������S��ԭ�������P�r(ji��)�����������������ƣ���IJ���������A�|�^(q��)�Ј�(ch��ng)��������r(ji��)���{(di��o)�^��200Ԫ/��������8700-8800Ԫ/��������A����������������(du��)ƽ��(w��n)�������r(ji��)��׃���������������8800-8900Ԫ/�������

| �^(q��) |

����ϩ |

�Ҷ��� |

���Ҷ��� |

�ױ� |

���ױ� |

���� |

| �A�� |

12400-12450 |

8800-8900 |

8800-8900 |

7900-7950 |

9000-9100 |

7500-7550 |

| �A�| |

11700-11750 |

8200-8300 |

8700-8800 |

7950-8000 |

9200-9250 |

7500-7550 |

һ�܇�(gu��)��(n��i)���ֵ^(q��)Һ�w�����a(ch��n)Ʒ�Ј�(ch��ng)�ɽ��r(ji��)����λ��Ԫ/���������ރr(ji��)��

��(gu��)��(n��i)���ֵ^(q��)Һ�w�����a(ch��n)Ʒ�Ј�(ch��ng)�ɽ��r(ji��)څ��(sh��)�D����λ��Ԫ/����

��2�������Ј�(ch��ng)�����A(y��)�y(c��)��

A��������ױ�����������ױ���������Ј�(ch��ng)������P��ԭ�̓r(ji��)���B�մ�������յ�Ӱ������ͬ�r(sh��)��ǰ���Ј�(ch��ng)�r(ji��)���^(gu��)��������������Q(m��o)���̺����ΏS�Ҟ��˾���ɱ����������˵̓r(ji��)�Ļ�Ϸ��N�������Ʒ��������Լ��Q(m��o)���̵̓r(ji��)��؛�đB(t��i)���غ����ΏS���ˏS�^����w���IJ�������(d��ng)ǰ�ױ�������ױ��Ј�(ch��ng)�߄�(sh��)�^�m(x��)�ʬF(xi��n)���БB(t��i)��(sh��)����δ�p���E������Q(m��o)���̌�(du��)�����Գֿ����đB(t��i)�������Ј�(ch��ng)�ܼױ���������ױ��Ј�(ch��ng)���B��Ӱ푶���(w��n)������������������ܼױ������ױ��^�m(x��)���������������λ��ʎ������

B���������ϩ�Ј�(ch��ng)����(d��ng)ǰ�A�|�^(q��)���ΏS�������Q(m��o)����ُ(g��u)�I���dȤ����������ɽ����ƫܛ��ͬ�r(sh��)��P��ԭ�̓r(ji��)��(f��)������ʎ�ě_��������M���A�ϵ^(q��)�Ј�(ch��ng)���YԴ�ٶ�����(du��)��(w��n)�������r(ji��)����A�|��Щ��������S���A�|�Ј�(ch��ng)ƣܛ�B(t��i)��(sh��)�ļ���A�ϵ^(q��)�Ј�(ch��ng)Ҳ��(hu��)����(y��ng)�{(di��o)��������������������߄�(sh��)���^�m(x��)������ʎ��֣���Ӌ(j��)�ل�(chu��ng)�µ͵Ŀ����Բ�������P(gu��n)�I��Ŀǰ��(gu��)��(n��i)�YԴ����(y��ng)���Ǻܶ�ͮ�(d��ng)ǰ�r(ji��)λ�����ӽ��Ј�(ch��ng)�ɱ�����Ӌ(j��)Ҫ����Խ�����������P�͇�(gu��)��(n��i)����̎�ڱ������ЙC(j��)��(hu��)���Ŀǰ�Ј�(ch��ng)�����߄�(sh��)����ԭ�σr(ji��)���l������(d��ng)�꼰���Q(m��o)����ُ(g��u)�I�đB(t��i)���������

C�������Ҷ����Ј�(ch��ng)������Ҷ����Ј�(ch��ng)�����YԴ����(y��ng)��ԣ�����������D(zhu��n)���Ӱ푣���Ҫ���Q(m��o)���̵̓r(ji��)��؛����ƫ��(qi��ng)�͇�(gu��)��(n��i)�Ј�(ch��ng)�r(ji��)���c�Ј�(ch��ng)�S�҃r(ji��)���(y��n)������Լ��Q(m��o)���̺����ΏS�ҿ�����(sh��)�^�ӏ�(qi��ng)���Ҷ������������Ҷ����Ј�(ch��ng)�r(ji��)������С������Ŀ��g��������]��Ŀǰ�Ј�(ch��ng)����(sh��)�ž����������������������߄�(sh��)���ڱ��܃r(ji��)��Ļ��A(ch��)��С����ʎ���

��(l��i)Դ������Ͱ;W(w��ng)վ