һ���Ї���(j��ng)���ĸ����I(y��)�l(f��)չ�����Ї�CFO

�ĸ��_�Ŷ�ʮ����������Ї���I(y��)��(j��ng)�v�˽�(j��ng)���w��������L��ʽ�ľ�׃���Ӌ����(j��ng)�����������ȱ��(j��ng)���µ�“�ʵ�Ů�������”������ĸ��_�ų��ڱ��ȵؽ��ܲ����m��(y��ng)��(j��ng)���w�Ƶ��D(zhu��n)׃���m��(y��ng)��������(d��o)�͵������������ԵČ����_�Ÿ�֡�

�Ј��ڇ��Һ��^�{(di��o)�����YԴ���õĻ��A(ch��)�������Ѵ��ӏ���������w�ƵĻ�����(g��u)���Ѵ��w�_������һ������I(y��)���F����S���ӿ�F(xi��n)�����������ʹ���Ї���(j��ng)������������������������(j��ng)�����L���_9.4%��2003�����(n��i)���a(ch��n)��ֵͻ��11�f�|Ԫ����Ŵ��P(gu��n)����˾��������a(ch��n)��ֵ�״γ��^1000��Ԫ��ȫ������ˬF(xi��n)�������O(sh��)�ĵڶ�����(zh��n)��Ŀ��(bi��o)��������F(xi��n)�ˇ���(j��ng)�����m(x��)��������١��������L���

����WTO����I(y��)���F�����،��������ʽ���L����(n��i)��ʽ���L��ʽ���D(zhu��n)׃�������ӭ���Ј�����(d��o)�͵ġ��w���ԵČ����_�����������F(xi��n)���ƶ���I(y��)��׃�������ͬ�r���S���Y���Ј����_���������������I(y��)���ƞ�ɷ�����I(y��)���������У����������Y�������N�N׃��o��I(y��)���F����˸��ߵ�Ҫ���������e�nj���I(y��)���w�������ĵ�ؔ��(w��)�����w�Ǝ�������Ӵεĸ��M����

�c�����m��(y��ng)�������������(n��i)��Ӌ�ИI(y��)Ҳ�S����(j��ng)���I(l��ng)���׃��a(ch��n)���˷��츲�ص�׃������������Փ�����`���l(f��)���˾�׃������Ӌ���ӵõ��U��������(n��i)�������S��������S���Ї���Ӌ�ƶȵĸĸ�͇��H�����������Ӌ�l��������Ӌ��(zh��n)�t�͕�Ӌ�ƶ�����Ҫ�����ĕ�Ӌ�I(y��)�Д�͌��I(y��)�Дࡣ�Ї��µ���I(y��)��Ӌ�ƶ�Ҏ(gu��)����8��Y�a(ch��n)�pֵ��(zh��n)���������ֻ�ṩ�˻���ԭ�t�ͷ�����������I(y��)��Ҫ����(j��)���w��r�M�з�������Ӌ�ƶȵ�׃�ؔ��(w��)�ˆT����˸��ߵ�Ҫ�����

һ���������Q���Լ���������������������������������^��(j��ng)���ĸ�������I(y��)�l(f��)չ����������Ӌ�ƶ�׃��ı����������ͬ�������Ї���CFO����I(y��)ؔ��(w��)���O(ji��n)��Ⱥ�w�����

�����Ї�CFO�F(xi��n)��

�������A������Ӌ����(w��)����Price Waterhouse & Coopers��2000�ꌦCFO���{(di��o)�����CFO�ښW���l(f��)�_�����ѽ�(j��ng)����ˑ�(zh��n)���D(zhu��n)��������Ă��y(t��ng)��ؔ��(w��)������׃�ɞ�CEO�Ļ�飨partner����������ͬ��ؓ(f��)�ɖ|������؟(z��)�Σ�һ��ؓ(f��)؟(z��)��I(y��)��ؔ��(w��)���؟(z��)�κ����a(ch��n)��(j��ng)�I؟(z��)������CFO��(y��ng)ԓ����I(y��)�O(sh��)Ӌ�����������������ô������Ї���CFOĿǰ��һ�Nʲô��r���

1��������Ї�CFO�ĵ�λ��؟(z��)

�҂���CFO�ĵ�λ�Լ��Г�(d��n)��؟(z��)���x��“�������������Ҫ������”����������

��(j��)�Ϻ����ҕ�Ӌ�W(xu��)Ժ�{(di��o)��������ڽ����{(di��o)���143�҇���(n��i)��I(y��)CFO����������133���ӱ���I(y��)CFO�Г�(d��n)���҂���һ��“��Ҫ”ؔ��(w��)�ܣ���˾����ܺͲ���ؔ��(w��)���O(ji��n)�������������_93.01%������121�Ҙӱ���I(y��)�Г�(d��n)��“����”ؔ��(w��)���������ռ��84.62%�����{(di��o)�����������Ŀǰ�Ї�CFO�Г�(d��n)��؟(z��)���f��“����”��“��Ҫ”�ܞ�����

���(j��)�{(di��o)�����������ڿ���(sh��)71�Ҙӱ���I(y��)������н�������I(y��)CFO�x����“�ƶȽ��ƺ�����”����������Ҫ�Ĺ���������������Ξ����Y��������Y��������������(n��i)���������Ͷ�Y����f(xi��)�{(di��o)�ȸ�헹������

2���Ї�CFO�������c֪�R�Y(ji��)��(g��u)

��һ��{(di��o)��������������딵(sh��)��CFO�x����“��ͨ�f(xi��)�{(di��o)����”���������x���������|(zh��)������λ�ӵڶ���“�I(l��ng)��(d��o)����”��30���ٷ��c����“���}��Q����”�������“ϵ�y(t��ng)��������”�����“���_����”�����“�ИI(y��)��(j��ng)�”�ȳɞ�CFO������������x����������

�{(di��o)���������CFO��Ҫ�P(gu��n)ע��֪�R���ܞ�“ؔ��(w��)��Ӌ֪�R”�����������������“���߷��ɷ�Ҏ(gu��)”�����“����”��“�Y���\��”���“�ИI(y��)֪�R”��ͬ�Ӟ�CFO�������ء�

���������{(di��o)���������҂������õ����½Y(ji��)Փ��

1���Ї�Ŀǰ��CFO�x�����ɞ�CEO�đ�(zh��n)�Ժ�������Ŀ��(bi��o)߀��һ�����x��

����CFO��δ�M����Ĺ����������������r�g�;������ھ��w�Ļ���������ճ�ؔ��(w��)����������������ˌ�����I(y��)�L�h(yu��n)�l(f��)չ����Ҫ�ĸ�ؔ��(w��)�����

2�����ƶȽ��O(sh��)�p֧�֑�(zh��n)��

������I(y��)���F�����ĕr�g���Ұl(f��)չ�ٶȿ������ƶȽ��O(sh��)�������ڽ�(j��ng)�I�l(f��)չ����@Ҳ���CFO��Ҫ�����������T���ƶȽ��Ƶȹ����ϣ��oϾ��L�ڑ�(zh��n)��Ҏ(gu��)���������ؔ��(w��)Ҏ(gu��)�������ش�Ͷ�Y�Ŀ�Q�������

���������J(r��n)�R������҂��J(r��n)���Ї���ȱ���������x�ϵ�CFO���Ї���CFO֮·���ض����h(yu��n)�����

��������Ї�CFO���R������(zh��n)�͙C��

���������J(r��n)�R��������҂��J(r��n)��������Ї���CFO������挦������N׃�

1���m��(y��ng)ȫ��(j��ng)��һ�w������I(y��)��(j��ng)�I���H��׃��

�ڽ�(j��ng)��Խ��Խڅ��ȫ�Ľ�������������I(y��)���F�ɞ齛(j��ng)��������(d��o)����������������������I(y��)���Fͨ�^“��ُ������عɡ��沢���Ʒ��ݔ��”����ʽ����һ�˸��^һ�˵ć��H���˳���

Ŀǰ������������I(y��)���F������ȫ��70%�ĺ���ֱ��Ͷ�Y��50%��Ʒ���ڣ��������ИI(y��)��(bi��o)��(zh��n)��������ļ��g(sh��)���̘I(y��)ģʽ�������Q�����������Α�Ҏ(gu��)�t��������Ї���I(y��)���FҲ�������������Խ��Խ�����I(y��)���F�߳����T�����������Y���Ј���������Խ��Խ�����I(y��)���F��(j��ng)�ܿ����I(y��)���F���������Ļ�������������������������Եȸ�����ć��H����

ͬ�r���S����(j��ng)��ȫ���Y���Ј����H����Ѹ�ٰl(f��)չ����ؔ��(w��)���H���ɞ���I(y��)���F��Ȼ�x���������I(y��)���F��Ҫ���Ƃ��y(t��ng)��Ӌ�ƶ�����������c���H��Ӌ��܉�����϶����͇��H��Ӌ��(zh��n)�t����֧�ֶ����Z�������֧�ֶ��ŷN����ӽY(ji��)���������m��(y��ng)��(li��n)�W(w��ng)�r��Ҫ��������F(xi��n)��Ӌ��(zh��n)�t���H�f(xi��)�{(di��o)���@Щ���ѳɞ����(n��i)��I(y��)�挦���H�������ɻرܵ���Ҫ�n�}������

2���m��(y��ng)ؔ��(w��)��Ӌ�º�����c��ǰ���Ʋ��ص�׃��

������I(y��)���F����Ӌ��Ҫ���������������CFO�ĵ�λ����������������Ķ�ʹ��Ӌ���팍��(w��)����ľ��w�΄�(w��)�������c�l(f��)�������@���D(zhu��n)׃���������ԭ����Ҫ���º�����D(zhu��n)����ǰ�A(y��)�y��������п��ƺ��º��������ԭ������Ҫ�Ƿ�ӳ��r�������ṩ��Ϣ���D(zhu��n)��C���ṩ���\����Ϣ���������ƽ�(j��ng)�I��������ṩ��(j��ng)�IЧ�ʺ�Ч��������������c�Q����������@�ӵ��D(zhu��n)׃�ݱ�Ҫ��CFO��Ҫ����ǰ�c��I(y��)��ȫ���A(y��)�������Y(ji��)�ϣ�������ǰ�A(y��)�y���������Ҫ������ͨ�^�A(y��)��������ñO(ji��n)���������º�ͨ�^��Ч����ȥ�����ϡ�

3��������m��(y��ng)ؔ��(w��)��Ӌ�����İ��վ��_�Ե�Ҏ(gu��)���Ե�׃��

���y(t��ng)�ĕ�Ӌ�܆μ����{(di��o)��Ӌ�ľ��_������������{(di��o)�º����ľ���(zh��n)�����������������µĹ���������V�҂��������M���º����ľ���(zh��n)��߀�Dz�������������Ǯ������º�������������������ǰ�A(y��)�y�Ĝ�(zh��n)�_������������п��ƵĿƌW(xu��)�������б�Ҫ��CFO�������ϔUչ������Ҏ(gu��)���Ե��P(gu��n)ע�ρ����

Ҫ�W(xu��)��(x��)�ɹ��Ľ�(j��ng)��Ҫ��ʧ���Ќ��ҵ�Ҏ(gu��)���ԵĖ|���������ķ��s���ճ������F(xi��n)�����្������I(y��)��(j��ng)�IӰ��ش��Ҏ(gu��)���ԃ�(n��i)�ݣ����ƶ����_�������đ�(zh��n)��������������@�@һ��(zh��n)����������������A���䌍����I(y��)���`������ָ��(d��o)��I(y��)�İl(f��)չ���@Ҳ��CFO����挦��ؔ��(w��)��Ӌ׃�

4�������m��(y��ng)���P(gu��n)ע��I(y��)��(n��i)�����P(gu��n)ע��I(y��)�ⲿ��׃��

���y(t��ng)��CFO����ֻ�P(gu��n)����I(y��)��(n��i)���ĸ��N�YԴ���\����r������F(xi��n)����I(y��)�����挍�`��������@�ѽ�(j��ng)�h(yu��n)�h(yu��n)����Ҫ�뽛(j��ng)�I��һ���F(xi��n)����I(y��)���F������Ҫȫ��λ�ؾC�Ͽ��]��I(y��)��̎���������������(j��ng)�����������ɭh(hu��n)������Ҫ���]���o��I(y��)���Ӱ푵��ⲿ����������Ҫ���漰�����������O(ji��n)�ܲ��T������������ͨͶ�Y�ߵ����P(gu��n)�������w����ƽ��C�Ͽ��]���@Ҫ��CFO��ҕҰ�Ō������܉�ĸ�����^���������(f��)�s�ľ�����������I(y��)�İl(f��)չ˼·���

����CFO������������ע�ؕ�Ӌ��������߀Ҫ�P(gu��n)ע��Ϣ��¶��������Ҫ���������Ї�����H��Ӌ��(zh��n)�t��������Ͷ�Y���������M����Ч��ͨ��ȫ��������(zh��n)�_�������r��������؈�棬ʹ��猦��I(y��)�a(ch��n)���e�O���u�r�����

5�����m��(y��ng)������Ϣ����׃��

�W(w��ng)�j(lu��)��(j��ng)������Ϣ�r��������r�վ��x����sС����oՓ��Ͷ�Y��߀����I(y��)������������������I(y��)��Ҫ��Ϣ���P(gu��n)ע�̶ȸ��ߣ��l�ʸ����������Ϣ�Ĝ�(zh��n)�_�Ժ͌��r�Ե�Ҫ���_���˿�ǰ�ĸ߶ȡ����M���@Щ���̵�Ҫ������������������y(t��ng)���ֶ��ǟo�������������ֻ���ǽ�����Ϣ���ֶΡ�

��Ϣ���ѽ�(j��ng)�ɞ�������I(y��)�������ı���֮·�����ֻ��ͨ�^��Ϣ��������߮a(ch��n)Ʒ�ɱ��ĺ���ˮƽ��������®a(ch��n)Ʒ�аl(f��)�ṩ��(j��ng)��������ͨ�^��Ϣ����߃�(n��i)���������������������Y�����ˮƽ�����F(xi��n)�Y�����r�O(ji��n)�غͷ���������������Ϣ���o��I(y��)����������ͬ�r������ݱؽoCFO��������ě_������������������I(y��)�l(f��)չ�đ�(zh��n)��Ŀ��(bi��o)�������܇��@�@һ��(zh��n)��Ŀ��(bi��o)���F(xi��n)������Ϣ����(zh��n)��������Ќ�������I(y��)��������

���������Ї�CFO��Ҫ����N����

�挦����׃��r�����Ї�CFO��Ҫ����������N������������m��(y��ng)�µ���Ҫ��

1�������ȫ���ؔ��(w��)���I(y��)֪�R�͌W(xu��)��(x��)����

CFO���ȑ�(y��ng)ԓ��ؔ��(w��)���ң�Ҫϵ�y(t��ng)�����ȫ��،W(xu��)��(x��)�F(xi��n)��ؔ��(w��)֪�R����������������Y���Ј�������Ͷ���Y��������(w��)�I���ȸ�����������������H�H�džμ��ĺ������������ؔ��(w��)�h(hu��n)����������˽������ؔ��(w��)���������Ҫ��һ���Č��I(y��)ˮ��(zh��n)����I(y��)���Y��I������Y���\�á��Y��Ͷ���������Y���˳��ȸ�헭h(hu��n)��(ji��)����������Ҫؔ��(w��)���ɵ�֧���������

�F(xi��n)����CFO��횾߂����õĕ�Ӌ���ߵ��I(y��)�Д���������쾚���ո����I(y��)��Ӌ��(zh��n)�t�͕�Ӌ�ƶȣ�����I(y��)�Ĝpֵ��(zh��n)����������Ĵ_�J(r��n)���A(y��)Ӌؓ(f��)�����Ŀ�����I(y��)�Д���������@��Ҫ�ܸߵ�ؔ��(w��)����ˮƽ���ͬ�r������ؔ��(w��)������S����I(y��)��������Ҫ�������׃������CFO��ؔ��(w��)����Ҫ����،W(xu��)��(x��)��������֪�R������������Jƽ���ؔ��(w��)���������ⲻ׃�ģ���ؔ��(w��)�����c����Ҫ��s���S����l(f��)չ����I(y��)����׃����l(f��)��׃������W(xu��)��(x��)��������ӏ���

2�������ؔ��(w��)������Ϣ����Ҏ(gu��)������

�½�(j��ng)���h(hu��n)���������(d��ng)������Ϣ���ɞ�������I(y��)������������Q����I(y��)�����攡�ĕr���������������Ϣ����(y��ng)����������CFO�ɞ��Ȼ���x�������

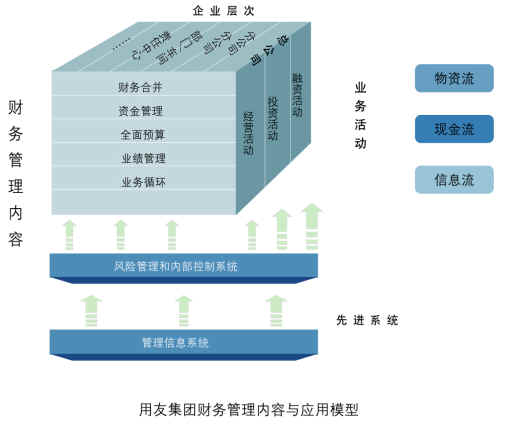

�{(di��o)�������81%��CFO�J(r��n)��δ������ERP��������Ҫ���200%�������Ϣ�����O(sh��)���_�f��������e�C��(f��)�s����һ�����õ�CFO��Ҫ�܉����I(y��)�đ�(zh��n)�Գ��l(f��)������J�ذl(f��)�F(xi��n)��I(y��)���������o�ȵ���Ϣ����������������@��I(y��)���F��(zh��n)���O(sh��)Ӌ��Ҏ(gu��)��IT�h(hu��n)������I(y��)���Fؔ��(w��)�����������M��ؔ��(w��)����ģʽ�Ą�(chu��ng)�����ʹ��I(y��)ؔ��(w��)�͘I(y��)��(w��)�ژI(y��)��(w��)�ӡ����ƌӺ͛Q�ߌӅf(xi��)ͬ������������I(y��)�ĸ����������Ј���(y��ng)׃�������Ŭ�����F(xi��n)��I(y��)�rֵ��ֵ��

���@һ�^�������CFO��Ҫ��CIO����ϯ��Ϣ�٣���COO����ϯ�\�I�٣������Ü�ͨ�������Ҫ�cCIOһ����ͬ�Г�(d��n)��I(y��)��Ϣ���ąf(xi��)�{(di��o)�ߺ��(q��)������������

���m��(y��ng)�@һ׃���������ѹ�˾���о��Ї���I(y��)���Fؔ��(w��)������������Ҫ�c���H���F��˾�Ĺ��팍�`�����������������½Y(ji��)��(g��u)��ؔ��(w��)����ģ����������ͨ�^�������F��I(y��)���ϵĹ�������(w��)�������������I(y��)�ărֵ���c��I(y��)���ĸ��������ں��ڼ��F�����ĘI(y��)��(w��)�c��Ϣϵ�y(t��ng)��������ʹ���ɞ錍�F(xi��n)��I(y��)�rֵ��֧��ϵ�y(t��ng)�����

���@�ӵ��wϵ�£����ѵļ��Fؔ��(w��)���������˹�������(w��)�����µ�ȫ���A(y��)�������������ؔ��(w��)��������Y���й��������ؔ��(w��)�ϲ��c������������I(y��)��Ч�����傀����ϵ�y(t��ng)�������

���Ѽ��Fؔ��(w��)��Q�������H�H��һ��֧�֘I(y��)��(w��)��ϵ�y(t��ng)�����������Ҫ�������������nj��F(xi��n)���F��I(y��)�rֵ��ϵ�y(t��ng)��������ʹ����I(y��)�_������Ŀ�IJ��@�Ãrֵ�؈�

1����I(y��)��(w��)�^�̵Ŀ�ҕ�������F���rҕ�ٹ�˾�Ľ�(j��ng)�I�^���c�Y(ji��)��

2�����r�O(ji��n)�أ��I(y��)��(w��)�cؔ��(w��)��(sh��)��(j��)ֱ�ӿ�Ҋ������]���˞����ظɔ_���

3����A(y��)���cؔ��(w��)���I(y��)��(w��)�o�p�����������F(xi��n)�A(y��)�����

4������Y���й������y(t��ng)һ�{(di��o)�ȃ�(n��i)���Y�������ṩ��(n��i)���Y��֧��������F�����ش��Y��֧��

5�����F���Y�a(ch��n)�\�����֧�փ�(n��i)���{(di��o)�����{(di��o)�������(y��u)���YԴ����

6��������ɺϲ�ؔ��(w��)���

7���������Ч������������l(f��)�F(xi��n)���ƘI(y��)��(w��)�ęC��

8����ؔ��(w��)�f(xi��)ͬ������ؔ��(w��)�������̵Ę�(bi��o)��(zh��n)��������Ҏ(gu��)������

3�������L(f��ng)�U�����Ϳ�������

�F(xi��n)����I(y��)�ƶ��x��CFO�Ը���ę�(qu��n)؟(z��)�����ʹ��CFO�ɞ���I(y��)��ؔ��(w��)�������������L�١���ؔ��(w��)�漰����I(y��)�����ĺ���������Ҳ��Ͷ�Y�ߺɖ|�܉���ֱ�ӡ����(zh��n)�_�ث@ȡ��I(y��)��(n��i)����(j��ng)�I��Ϣ���������ƌW(xu��)���Д��Ͷ�Y�Q�ߵ�����Ҫ����(j��)���������������CFO�L(f��ng)�U�����Ϳ�������ֵ���P(gu��n)ע����������������İ�Ȼ�¼����������ͨ��װ������Ї����{(l��n)��������y�V���¼��ȶ��o���҂��ܺõľ�ʾ������CFO��������L(f��ng)�U�����Ϳ�������������

������I(y��)��(j��ng)�I��r����ęC�ܵ��ƿ��ߣ�CFO���Г�(d��n)��������Ϣ�����Q������挍����Ͷ�Y�߷�ӳ��I(y��)��(j��ng)�Iȫò���x��(w��)����һ�������CFO���푪(y��ng)ԓ����

���õĵ������B(y��ng)���������һ��������CFOͨ�^��(y��u)�������������O(sh��)Ӌ���^���Ƶ��A(y��)������ƶȡ��Y������ƶ������ؔ��(w��)�ˆT�����ƶ����������Ͷ�Y�����ƶȺ�ؔ��(w��)���㼰����ƶȵȣ����M���ܵ،������ƶ��cؔ��(w��)����ϵ�y(t��ng)�ЙC�ں����������˹������Կ����D(zhu��n)׃?y��u)���Ϣϵ�y(t��ng)�Ą��Կ��ƣ����C��I(y��)���F���ɆT��Ϣ���������挍�����_�����������L(f��ng)�U�����Ϳ��Ƶ�����������

4����(zh��n)��֧������

�ɹ���CFO��Ҫ�кܺõđ�(zh��n)���۹������Ӌ�^һ�rһ�µĵ�ʧ��ҲҪ���ڳГ�(d��n)��I(y��)�͂��˿��Գ��ܵ��L(f��ng)�U�������CFO���ܰ��Լ���(d��ng)�ɂ��y(t��ng)�ĕ�Ӌ��������(y��ng)��(d��ng)��̵��J(r��n)�R���F(xi��n)�������Ҫ�����Ŭ��ʹ�Լ��ɞ�һ����(zh��n)�Թ����ߡ�Ҫ�ɞ�һ����(zh��n)�Թ��������������Ҫ�Б�(zh��n)���Ե�˼�S����CFO�O���Ӌ�������ڕ�Ӌ�I(y��)��(w��)���к������Ԅ���������ˣ��������a(ch��n)������(zh��n)��˼�S�Ŀ������“1+1=2”��“ƽ��”���^�����εع������X�����������Ҏ(gu��)����(x��)�T�k����������a(ch��n)���µ�˼�����������p�����µ�˼�S����CFO���f������@�����������c���

����ϸ�CFO��(y��ng)ԓ��֧����I(y��)��(zh��n)�Ԍ��F(xi��n)��ҕ�dz��l(f��)������ӏ��Y������c�������������Ç���(n��i)���Y���Ј������I���Y���������Y��Ͷ���ڃ�(y��u)���I(l��ng)������ͨ�^�����A(y��)����������������I(y��)��Ч�u�r������������f(xi��)�{(di��o)�Ϳ��Ƹ������T�����I(y��)���F�ɆT�Ľ�(j��ng)�I�\���^����������_�u�r�T���ͽ�(j��ng)�I�ߵĿ�Ч��������ؔ��(w��)�Q�߹����ƶȼ��Fδ���l(f��)չ�ěQ�߷��������������ȵر��C��I(y��)��(zh��n)��Ŀ��(bi��o)�Č��F(xi��n)������

��CFO���ԣ�һ�й�����ӵ�Ŀ�Ķ��Ǟ��˽M���Ŀ�Ч���������Ч���������һ����Ŀ��(bi��o)�O(sh��)����������A(y��)�y����Ӌ����������O(ji��n)�����������ͷ������A�νM�ɵĹ���ѭ�h(hu��n)��������Ї������o(j��)CFO�ṩ����ё�(zh��n)�Թ�����������Ѽ��Fؔ��(w��)������Q����Ҳ�w�F(xi��n)���@�ӵĹ��������������

�^���Ѽ��Fؔ��(w��)��Q�������l(f��)�F(xi��n)�����������֧�ּ��Fؔ��(w��)�ĘI(y��)��(w��)��߀��(g��u)����һ�������ļ��F��I(y��)��Ч����ѭ�h(hu��n)����ʹ���ɞ��������I(y��)��(zh��n)�Թ����Ĺ����������

���Ѽ��Fؔ��(w��)���MCFO�ܵ��D(zhu��n)׃

�Ї��Ľ�(j��ng)���l(f��)չ����I(y��)�ĸ�Ї�CFOȺ�w��ӿ�F(xi��n)�l(f��)���ˏ��ҵ�̖���������r����һ�����Б�(zh��n)���۹⡢���и����I(y��)����������߳�ؔ��(w��)������������������Ü�ͨ�f(xi��)��������CFOȺ�w�ij��L�͉Ѵ��������ԑ�(y��ng)��ȫ��(j��ng)��һ�w������(j��ng)�I���H����������Ϣ��׃���Լ�ؔ��(w��)��Ӌ���ӡ���(n��i)���ϵIJ����S��������������(zh��n)���

�Ї�CFO����������……