������������������JΣ�C(j��)���l(f��)��ȫ������L(f��ng)����(chu��ng)���罛(j��ng)��(j��)���ȫ����(n��i)�Ľ�(j��ng)��(j��)�p�ٲ��������Ї����Ї����������d��(j��ng)��(j��)�w�M���Ա����^�ߵĽ�(j��ng)��(j��)���L��������ڽ�(j��ng)��(j��)ȫ�Ľ���]���l�܉��ڄ��҄�ʎ�����������������(j��ng)��(j��)���L���ͱ�Ȼ����䓲����M(f��i)����Ĝp�������ɂ������������Ҫ���������Ŭ����

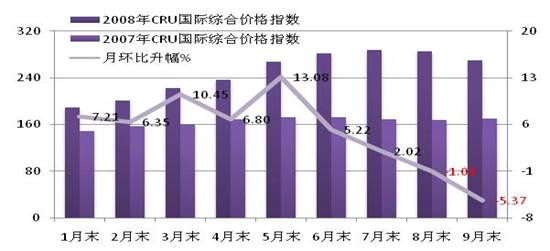

1���������ǰ��������������ȫ��(j��ng)��(j��)�m���w���������L�B(t��i)�����������������JΣ�C(j��)���l(f��)�Ľ����L(f��ng)��ϯ��ȫ���Ӱ����ȫ��(j��ng)��(j��)���L�ٶȳʬF(xi��n)�����@�Ļ���B(t��i)�������{(l��n)�L䓹������J(r��n)�������Ŀǰ�����������ɂ�����̎�ڻ���څ����������Ј���������������(y��n)��Ĵ�����D�y�ؽ����������ǰ9���µ�ȫ��䓲ăr���߄ݿ�������Զ������_ʼ䓃r�h(hu��n)��������̎�ڽ��͵�څ�ݣ����K����8-9�·ݜS��ؓ(f��)���L�����9�·�CRU���H�C��䓲ăr��ָ��(sh��)�h(hu��n)�����½����_(d��)5.37%���

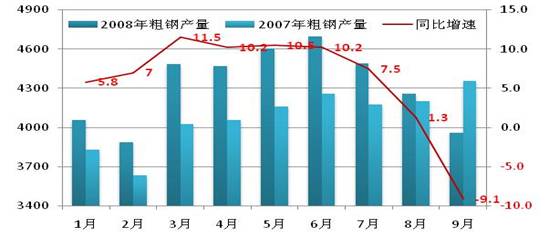

2���� ǰ��������������(j��ng)��(j��)�p�����@����������Ƚ�(j��ng)��(j��)���L������Ĕ�(sh��)ֵ��2.8%��������ȹ�Ӌ�Ĕ�(sh��)ֵ��s�sˮ��0.5���ٷ��c�����������L�A(y��)Ӌ����1%������Ȼ���ܻ��ڴ�䓮a(ch��n)�����L�^�����΄���������䓲��Ј��r������߄��h(yu��n)�h(yu��n)С�ځ����Ј����������䓮a(ch��n)����6�º�9��ͬ��ؓ(f��)���L����1�·��������·����LҲ���@����ȫ��ͬ�����L�ٶ�������1-9��������䓮a(ch��n)��ͬ�����L4%�����ٵ���ȫ��a(ch��n)������0.6���ٷ��c�������ͬ�r�����䓲Ď����M(j��n)�ڔ�(sh��)��ʼ�K̎���^��ˮƽ�����YԴ�������ƽ��ɞ�䓃r��λ�\(y��n)�е���Ҫԭ���������9��ĩ�������CRU����䓲ľC�σr��ָ��(sh��)����263.8�c������h(hu��n)�����½����_(d��)3.86%�������ͬ������54.99%����1-9��ƽ���r��ָ��(sh��)��258.7�c����ͬ������75.27%���

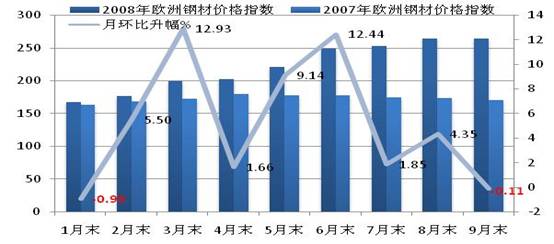

�W�^(q��)����������Σ�C(j��)��Ӱ푽�(j��ng)��(j��)���L���@�p������������(j��)�W�˽y(t��ng)Ӌ�ֵĔ�(sh��)�֣������ȚWԪ��(j��ng)��(j��)�^(q��)��(j��ng)��(j��)�^һ�����½�0.2%��������1995���нy(t��ng)Ӌӛ��ԁ�WԪ�^(q��)��(j��ng)��(j��)���ȭh(hu��n)���״γ��F(xi��n)ؓ(f��)���L������A(y��)Ӌ�����Ȍ����ٴγ��F(xi��n)ؓ(f��)���L����Ӣ�������ȭh(hu��n)�ȼ���0.5%��������ǽ�����״ν�(j��ng)��(j��)ؓ(f��)���L��������������������������ȇ��ҽ�(j��ng)��(j��)���LҲ����ͣ����ؓ(f��)���L���������W��(27��)1-5�´�䓮a(ch��n)��ͬ�Ƚ�����0.7%�����6-7�º͵������Ȯa(ch��n)�������������ͬ�����L��2.1%�����1-9�´�䓮a(ch��n)��ͬ�ȃH���L��1.2%���������M(j��n)���½��ͳ������L����r���������YԴ�������ƽ�⡣�U䓵�ԭ�σr�����������������ǰ7������������H�Ј��U���������F�r��һ·������7�³�CRU�U䓃r��ָ��(sh��)���_(d��)��496�c����ͬ��������1.12���������8-9�U䓃r��Ѹ�ٻ������9��ĩ��322.3�c�����Ա�����ͬ��������38.0%�����U䓳ɱ�������䓲ăr���γ�����֧�����������@Ȼ֧�ε������ڜp��������9��ĩ�������CRU�W��䓲ľC�σr��ָ��(sh��)����263.8�c���h(hu��n)�����½���0.11%������ͬ������54.99%��1-9��ƽ���r��ָ��(sh��)��221.8�c����ͬ������48.84%���

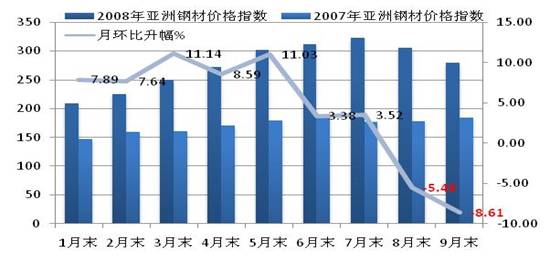

���^(q��)��(j��ng)��(j��)���LѸ�ͣ�������(qi��ng)�����L��ԭȼ���σr�����������Ƅ���������1-7�����Ј�䓲ăr��Ѹ����������7��ĩCRU����䓲ăr��ָ��(sh��)�_(d��)��323.1�c�����ͬ������82.23%���ȱ����^(q��)�͚W�^(q��)�����քe��5.9��37.4���ٷ��c������������JΣ�C(j��)���l(f��)�Ľ����L(f��ng)��Ӱ푣��Լ��Ї��e�k�W�\(y��n)���Լ���Ȼ��(z��i)���ȶ������صĹ�ͬ�������������8-9���Ї��Ј�䓲ăr��������������Ӂ����Ј�䓲ľC�σr��ָ��(sh��)�ʬF(xi��n)�����@���µ��B(t��i)�ݣ���9��ĩ����r��ָ��(sh��)����279.1�c��ͬ������51.77%��1-9��ƽ���r��ָ��(sh��)��258.7�c���ͬ������75.27%��

2�������f����ǰ7�����H䓲��Ј��r����������������ȫ��䓲��YԴ����ƫ�o�����d��(j��ng)��(j��)�w��(j��ng)��(j��)��(qi��ng)�����L����䓲�������ʢ��������������Լ�ԭȼ���ϳɱ�������������ص��Ƅ���������ô8-10�·݇��H䓲��Ј��r���e�ǁ����Ј��Ļ����߄������ǡ��������ԭ��ķ���څ����ɵ�������M�ܻ����ăr��ˮƽ���h(yu��n)�h(yu��n)��������ͬ�ڃr��ˮƽ��

���������JΣ�C(j��)���l(f��)�Ľ����L(f��ng)�������������罛(j��ng)��(j��)���L���@�ž������������d��(j��ng)��(j��)�w�l(f��)չ��(qi��ng)�ţ�����䓲������M(j��n)һ�����L���������H؛�Ż���M���������A(y��)�y����������罛(j��ng)��(j��)ָ��(sh��)��������3.9%���mȻ��2007�����ٵ�1.1���ٷ��c�������2009���A(y��)Ӌ�M(j��n)һ������3.0%�����������Ҫ�ǰl(f��)�_(d��)���ҽ�(j��ng)��(j��)���Lƣܛ�������ٻ������@��������d��(j��ng)��(j��)�w�Ա������^�����L�B(t��i)�ݣ����팦䓲ĵ���������䓲�������m(x��)���L����ȫ�����YԴ����������������L������������(y��ng)ƫ�o�����������䓲ăr���λ�\(y��n)�С�1-9��ȫ���䓮a(ch��n)��10.36�|������ͬ�����L4.6%����������^����ͬ�ڽ�����2.9���ٷ��c�������ͬ�r����������Շ��H䓅f(xi��)10�³����_����r�������A(y��)�y�����2008��ȫ���䓱��^���M(f��i)����ͬ�����L5%���������A(y��)Ӌ��ȫ��(j��ng)��(j��)����3.9%��1.1���ٷ��c�����

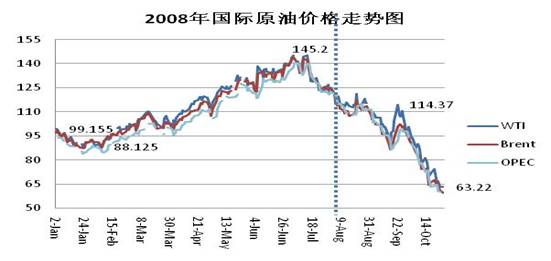

��Ԫ������Hֵ��������oȫ��ͨ؛��Û�΄ݎ�������������LJ��H�Ј������a(ch��n)Ʒ��ʯ������ú̿��������F�Vʯ��ԭ�σr�����ϝq����Ҫ�Ƅ������������{(l��n)�L䓹������J(r��n)������������������ɱ��̓r���֧��������Ѹ��˥�p�����������ԭ����؛�r��Ľ���1���ԁ�������B��(chu��ng)�¸������7����Ѯ����_(d��)��147��Ԫ/Ͱ���������䣬��9��ĩ������100��Ԫ/�����������10��ĩ���DZ�����60��Ԫ/Ͱ���������Ӌ�����_(d��)��59%�����H�F�Vʯ�F(xi��n)؛�r��Ŀǰ�ѽ�(j��ng)����620Ԫ�����/������ȷ�ֵ��Ӌ�µ���60.5%�����H�Ј��U䓃r��Ҳ����µ����10��ĩCRU�U�\���Fƽ���r��ָ��(sh��)��246.5�c���H�ஔ(d��ng)�ڷ�ֵ��һ��߶����������µ���50%������\(y��n)�M(f��i)�r����ǵ����@�ˣ�10��ĩ��������������Ї��ĺ��\(y��n)�M(f��i)�r��քe����11.8��Ԫ/����5.3��Ԫ/�����քe�ȷ�ֵ�µ���97��Ԫ��46��Ԫ����H�����ڷ�ֵ�r���11%��ȫ����(n��i)��ԭȼ���σr��ͺ��\(y��n)�M(f��i)�r�����ˮ������ʹ䓲ĺ�ԭ�σr���֧���������@�p����

������ؿ����ļ��_(d��)��˹Փ���ϵ��vԒ�����ˇ��ұ���(j��ng)��(j��)���L�ěQ�ġ�����(n��i)���ձ��J(r��n)���Ї���(j��ng)��(j��)�^��l(f��)չ�Ļ�����]�и�׃�����������������^�{(di��o)�ص��A(y��)�ڷ���l(f��)չ�������(n��i)���M(f��i)��Ͷ�Y������m(x��)���L�����ܴ��ӽ�(j��ng)��(j��)���m(x��)���L�Ĵ�څ�ݛ]�и�׃�����{(l��n)�L䓹������A(y��)Ӌ��ɂ���䓃r�߄����R�����y�Мp�pڅ������

1��ȫ��(j��ng)��(j��)���Lڅ��������H������(n��i)�ɂ��Ј����������½���������(n��i)��(j��ng)��(j��)���L�ʻ���B(t��i)���������һ����GDP���L10.6%�������������GDP���L10.1%���������GDP���L9.9%����(j��ng)��(j��)���L�ٶ�������������ƫ���D(zhu��n)��(w��n)���^(q��)�g�����mȻ�������������������A(y��)Ӌ�YԴ���o��(sh��)���p�ٵø���������1-9����Ӌ�a(ch��n)�3.91�|����ƽ���ծa(ch��n)ˮƽ142.7�f������9�·ݴ��3961.42�f���������ͬ��ָ��(sh��)�״ν���ؓ(f��)��(sh��)��������ծa(ch��n)ˮƽ�H��132.05�f����������Դ˜y����ļ��ȴ�䓮a(ch��n)���s��1.21�|���������A(y��)Ӌȫ��a(ch��n)�5.12�|�������������������2320�f����������L4.74%������������䓮a(ch��n)�����ٽ�����11���ٷ��c�����w����(n��i)��F�Ј��������F(xi��n)��(y��n)�ع�����������

2����M�܃r�������䣬����F��I(y��)�a(ch��n)Ʒ�ɱ��s����ͬ������������䓃r����һ����֧���������������ȣ���ǰ���F�Vʯ������ú̿����̿��ԭȼ���ϸ߃r����Ӱ����䓏S���a(ch��n)�ɱ��Ӹ߲��£��ܶ���I(y��)ǰ�ڲ�ُ�ĸ߃r�F�Vʯ������ú̿����̿�Ď����һ�㶼�ڃɂ���������������������Ҫ�r�g�������������Ј�����p�����r����ԡ��a(ch��n)Ʒ̝�p���Ƽs������Ӱ�����F��I(y��)�Įa(ch��n)��ጷš������҇���(j��ng)��(j��)���I(y��)�ИI(y��)�����½�����������p�������ʹ�����ġ����֟�܈����Ȳ���䓲�Ʒ�N���F(xi��n)̝�p�������

3��������ɂ���䓲��Ј��r���߄ݣ���(d��ng)Ȼȡ�Q���Ј������׃��څ�������������ȡ�Q���Ј������ؽ�����ć��H������(n��i)䓲��Ј��r���߄ݷ����������ȫ����F�Ј����w�Ĺ����P(gu��n)ϵ���]��ʧ�⣬����(n��i)��r����Ȼ��������ʹ���������������������ȫ���w䓲ăr���Ԍ����֚vʷ���ˮƽ��������(j��ng)�^ǰһ�A��䓃r�Ĵ���µ�������(n��i)��д����|�����Ą�����

�ć���(n��i)�Ј���׃��څ�ݿ��������10�·ݿ϶�������9�·�����S����ɂ��µ��^�m(x��)��������������ć���(n��i)䓲ăr��ָ��(sh��)�߄����óʬF(xi��n)��һ�����R���������������܌��F(xi��n)ƽ��(w��n)�^�ɣ��A(y��)Ӌ��ɂ��r��ָ��(sh��)ˮƽ�����ٕ��������ˮƽ