��(j��)ʡú̿�^(q��)�g�{(di��o)����{(di��o)��ϵ�y(t��ng)�y(t��ng)Ӌ��������ȫʡ1534��ú̿��(j��ng)�I��I(y��)����(j��ng)�Iԭú4320.00�f������������һ���Ƚ�(j��ng)�I����3218.8�f��������32.21%�������������(j��ng)�I�����^20�f����28�������ռ��I(y��)����(sh��)��1.83%���������^10�f����67������ռ4.37%������^5�f����140��������ռ9.13%�����^1�f������482�ң�ռ31.42%�������

һ�����ȫʡú̿�{(di��o)���{(di��o)����r

��һ�� ú̿��ʡ�⣩�{(di��o)����r

������ȫʡú̿�{(di��o)�뿂����3272.34�f�������cһ����2158.23�f���������51.62%��������П�ú�{(di��o)������2877.73�f�����o��ú�{(di��o)������228.88�f�������

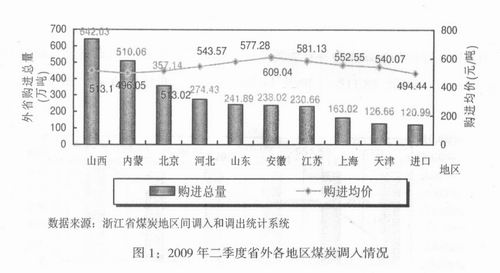

���{(di��o)��ā�Դ�ؽy(t��ng)Ӌ�����ɽ��ُ�M(j��n)642.03�f������ռ�{(di��o)�뿂����19.62%��������ǃ�(n��i)�ɺͱ�����ԔҊ�D1������

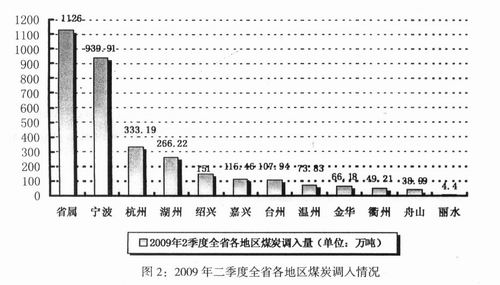

��ʡ��(n��i)���^(q��)�{(di��o)��ֲ�����ԔҊ�D2��������ʡע����I(y��)�{(di��o)��1126.00�f������������е�һ�����������������ݵ^(q��)�{(di��o)������939.91�f����333.19�f������������еڶ��͵��������

���{(di��o)��Ľ�ͨ�\ݔ��ʽ��������Ҫ��ˮ�(li��n)�\����������������ռ70.42%�����F·ռ23.98%���������܇ֱ�_(d��)ռ3.51%�������

������ ú̿�{(di��o)����ʡ�⣩��r

������ȫʡú̿�{(di��o)��������871.75�f�����������һ�����½���22.64%���������У���ʡע�Ե���I(y��)�{(di��o)������388.63�f�����������Ǻ����������������зքe��124.32�f����121.21�f��������

������ ú̿�r����r

�ܼ���(ji��)���{(di��o)����ͨÛ�A(y��)������ú̿�ИI(y��)���ν�(j��ng)��(j��)��(f��)�K������Ӱ����������ȳ���ʡú̿�r���mȻ�^�m(x��)���m(x��)�ϼ��ȵ��µ�څ�ݣ��������_ʼ�ʬF(xi��n)ֹ������څ�������

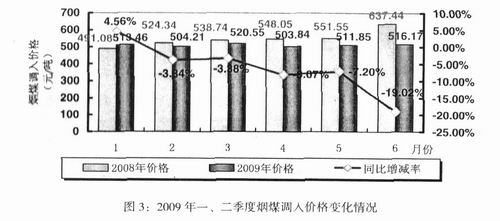

��1�����{(di��o)��r��������������ȟ�ú�r�����һ���ȶ������^����ȵĻ�������������w�ϳ����»����Ġ�B(t��i)��ԔҊ�D3�����o��ú�r������������������ϝq�����_(d��)14.03%���

��2�����N�ۃr���cһ����������4�·݃r���ܹ����P(gu��n)ϵӰ����^����ȵ��µ���5�·ݺ��_ʼѸ�ٻ�����(w��n)�����4�·݃r���607.10Ԫ/����������h(hu��n)���½�3.1%�����5��6�·ݷքe�h(hu��n)������4.43%���½�0.16%����

��������ʡú̿�r��׃����5�·ݳ��F(xi��n)����ˮ�X������_ʼֹ�������������������������������w����������(w��n)������Ҫ������������Ӱ푣�

��1��ú̿���w�����������������4�·��ԁ���ɽ��Сú�V�ޮa(ch��n)�̶��������������ԭú�a(ch��n)���Ĺ���(y��ng)׃����ú̿�r�ӵ���Ҫԭ����������������ʡú̿����ĵ������ʹ4�·�ú̿�r�����m(x��)�ϼ��ȵ��µ�څ������4�·�ȫ���l(f��)���ͬ���½�3.55%�������ʡ�����Ȱl(f��)���Ҳ�в�ͬ�̶ȵ��»���������ҽ���ˮ������^�������������늮a(ch��n)�����D��Ч��(y��ng)���������������ú̿���迂�w�������

��2���M(j��n)�������f���Ƽsú�r׃�����܇��H�Ј�ú̿�r����½�������(n��i)�^�ߵ�ú̿�����P(gu��n)��Ӱ�������ú̿���M(j��n)�ڴ�����ӡ���ʡ������ú̿�M(j��n)�������ϼ����ϝq��443.04%�����ʡ��(n��i)ú̿�r�������һ���ĉ�����Ӱ���ú̿�r���׃�������

��3�����ήa(ch��n)�I(y��)��(f��)�K����ú�r������������S������һϵ�о������ߵij��_���������(j��ng)��(j��)��(f��)�KЧ��(y��ng)��u�@�F(xi��n)��������ȵخa(ch��n)�ИI(y��)�N�����ij��m(x��)��ů�����خa(ch��n)Ͷ�YҲ�ڻ���������������ε���F������ġ���ɫ�ȸߺ��ܮa(ch��n)Ʒ�Įa(ch��n)�����L�����Ķ��g������ú̿���������Ƅ�ú�r�ϝq������

��4�����H�̓r�ϝq�_��ú̿�Ј������Hԭ�̓r�����������ϝq44%������(chu��ng)����1990���ԁ�����ȝq������������H�̓r��׃����u����(d��o)������(n��i)ú̿�Ј�����ͨ�^��Դ�r���wϵ���Ј�������(d��o)�C(j��)�������������ú̿�r���ϝq�Ą���������

������Ҫ�ИI(y��)��ú��r

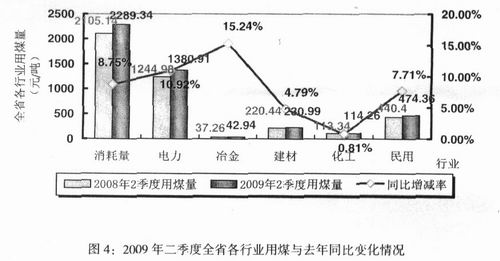

������ȫʡͨ�^��ͨ�h(hu��n)��(ji��)�N�۽o��ú��I(y��)��ú̿������2289.34�f�����������һ����������35.91%��������ИI(y��)�ֲ������������ИI(y��)��ُ�������1380.91�f�������ռ������60.32%��ͬ������10.92%��ԔҊ�D4���������

��ú̿�Ñ��^(q��)�ֲ���r��������ݵ^(q��)�Ñ�ُú���������741.29�f������������^(q��)�ͼ��d�^(q��)���Ñ����еڶ��͵����������քe��687.27�f����379.81�f����

�����������ú̿�Ј�څ�ݷ���

�܇��H�̓r��ú�r�ϝq�����^��(j��ng)��(j��)�A(y��)������Լ�ӭ����ĵļ���(ji��)������Ӱ������ʡú̿�Ј����M(j��n)�������������A(y��)Ӌ��������ʡú̿�r��(w��n)��څ�����

�oՓ��GDP�����I(y��)���a(ch��n)���L��r�������߀�Ǐ�䓲����a(ch��n)���������l(f��)����Ȍ���ָ��(bi��o)�������������ʡú̿�ИI(y��)���ν�(j��ng)��(j��)��(f��)�K�E����@���ú̿���w�����ߏ�(qi��ng)����֮ú̿�������(j��ng)��(j��)�l(f��)չ�Ą�����Դ�ͽ�(j��ng)��(j��)��ů����U(ku��)��������(qi��ng)ͨÛ�ĵ����ͷ��خa(ch��n)�Ј��Ļ�ů�𱬌���δ��ׂ���(n��i)����ú̿�ИI(y��)����������ʡú�r���¼��������M(j��n)һ���ϝq�Ŀ��g�����