�������t��9�·݇�(gu��)��(n��i)��䓮a(ch��n)���K�ڱ���¶�����䓺�䓲ĵ��ծa(ch��n)ˮƽ�ߵ���Щ���˾چ����������ڌ�(du��)����ì�ܵ��Д������10�·�䓃r(ji��)�߄�(sh��)���������á�Ȼ��䓲��Ј�(ch��ng)�r(ji��)��s��10����ѮͻȻ�l(f��)����������ҪƷ�N�r(ji��)��Ѹ���������e�DZ��J(r��n)�鹩��ì�������J�ğ��r(ji��)���ϝq����������@������(gu��)��(n��i)��Ҫ䓲��Ј�(ch��ng)���ƽ���r(ji��)��������5.5%���������ӽ�200Ԫ/�����������������䓽��Լ����r(ji��)��Ҳ���^�����@����������������M��10��ĩ�r(ji��)���������������������@݆䓲ăr(ji��)��ď�(qi��ng)�ŷ���߀�ǽo�҂��������^����̵�ӡ�����2009�꼴���M(j��n)���չ��A�Σ��{(l��n)�L䓹������J(r��n)����ɂ�(g��)�µ�䓲ăr(ji��)���߄�(sh��)���R������������������½����������L(zh��ng)�������������ì�ܾo���̓r(ji��)����ʎ��������y���

һ�������10�·�䓲ăr(ji��)��������y�Ԟ��ɂ�(g��)�µ�䓃r(ji��)�߄�(sh��)��������������ì�ܵļӄ�ʹ��܈�����r(ji��)���M(j��n)һ���µ���

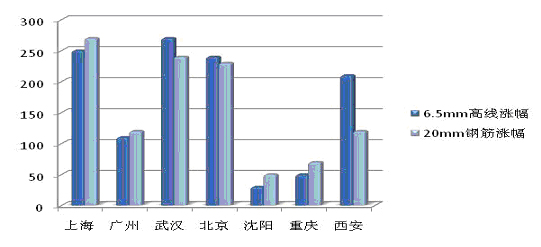

1���������Ʒ�N�Ͽ�������ȫ��(gu��)��Ҫ���П��ƽ���r(ji��)��������195Ԫ/������ƽ���q����5.5%����������DZP�l��䓽��������Ј�(ch��ng)ƽ���r(ji��)��քe������115-124Ԫ/��������ƽ���q����3.4-3.6%���к��ƽ���r(ji��)��Ҳ������2.9%����������r(ji��)��q����С��������H������1.9%������

| �(xi��ng)Ŀ |

6.5mm�߾� |

20mm�ݼy� |

20mm�հ� |

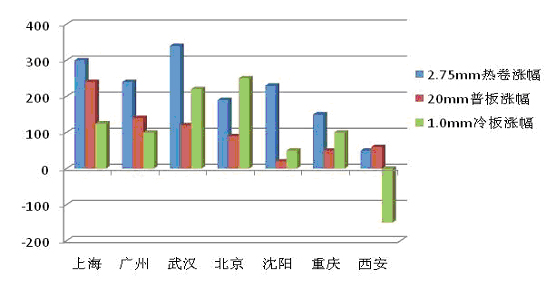

2.75mm��� |

1.0mm��� |

| 10�·�ֵ |

3552 |

3587 |

3575 |

3749 |

4833 |

| 10�¹�ֵ |

3437 |

3464 |

3476 |

3554 |

4744 |

| ��Ӌ(j��)���� |

115 |

124 |

100 |

195 |

88 |

| ��Ӌ(j��)����% |

3.4 |

3.6 |

2.9 |

5.5 |

1.9 |

�r(ji��)��������ߵğ�܈�������ɂ�(g��)�r(ji��)�����ã���Ҫ�����������YԴ�����L(zh��ng)���@�����������Ʒ�N���ć�(gu��)�ҽy(t��ng)Ӌ(j��)�ֹ����Ľy(t��ng)Ӌ(j��)��(sh��)��������1-9��ȫ��(gu��)��Ӌ(j��)���a(ch��n)���2.13�|����ͬ�����L(zh��ng)5.4%�������П�܈������к��a(ch��n)��1.19�|�����ͬ�����L(zh��ng)11.5%���Ȱ�Ŀ������ٿ�6.1��(g��)�ٷ��c(di��n)����������Ϊ�(d��)Ӌ(j��)���܈����͟�܈����䓎��a(ch��n)����1-9�·݄t������L(zh��ng)��16.8%����������H����Įa(ch��n)���������@�^������������ҟ���Įa(ch��n)������Ҳ�ڲ�������L(zh��ng)��������1-9���ռȫ����Įa(ch��n)�����؞�12.0%���������������L(zh��ng)��1.2��(g��)�ٷ��c(di��n)�������

��(sh��)�H���L(zh��ng)�ĵĮa(ch��n)�����L(zh��ng)����������1-9�·��L(zh��ng)�Įa(ch��n)���_(d��)����2.37�|���������ͬ�����L(zh��ng)��19.1%���h(yu��n)�h(yu��n)���^��ĵĮa(ch��n)������������Ǐć�(gu��)�ҹ̶��Y�a(ch��n)Ͷ�Y�ķ����{(l��n)�L䓹������J(r��n)���L(zh��ng)�ĵ����M(f��i)�h(hu��n)��Ҫ��(y��u)�ڰ��������L(zh��ng)�ĵ����(hu��)�YԴ�����P(gu��n)ϵ�^�������(du��)ƽ��������

2�������ą^(q��)���Ј�(ch��ng)��׃����r�����L(zh��ng)�ăr(ji��)����͵Ė|���^(q��)�̓r(ji��)����ߵ����������A�ϵ^(q��)�r(ji��)��׃��(d��ng)������С���A�|������ϡ��A���������^(q��)�r(ji��)��׃��(d��ng)��������(du��)�^�������

�A�|��������ϵ^(q��)�L(zh��ng)�ăr(ji��)��q��������@�����У��Ϻ��Ј�(ch��ng)�P�l��䓽�r(ji��)��քe������7.6%��8.3%�����h�Ј�(ch��ng)�P�l��䓽�r(ji��)��քe������7.9%��7.0%�������^(q��)�r(ji��)�������߄�(sh��)Ҳ�����@�����P�l��䓽�r(ji��)��քe������7.4%��6.8%�������

���������Ј�(ch��ng)�P�l������䓽�r(ji��)��q������250Ԫ/�����ҡ��L(zh��ng)�ăr(ji��)��Ĵ�����L(zh��ng)�����c�����^(q��)�Ĺ̶��Y�a(ch��n)Ͷ�Y�����e�Ƿ��خa(ch��n)Ͷ�Y������L(zh��ng)��ֱ�ӵ��P(gu��n)ϵ�������1-9�±������خa(ch��n)�_�l(f��)��I(y��)���Ͷ�Y���L(zh��ng)�_(d��)1774�|Ԫ��ͬ�����L(zh��ng)56%���������ȫ��(gu��)ƽ�����ٿ�38.3��(g��)�ٷ��c(di��n)��������ʡ���خa(ch��n)�_�l(f��)��I(y��)���Ͷ�Y���L(zh��ng)�_(d��)794.96�|Ԫ�������ͬ�����L(zh��ng)31.6%��������ȫ��(gu��)ƽ�����ٿ�13.9��(g��)�ٷ��c(di��n)�����Ϻ��Ј�(ch��ng)�v����ȫ��(gu��)䓲ăr(ji��)����������������Ͷ�Y���L(zh��ng)�m����(du��)�^���������䓃r(ji��)��(du��)�Ј�(ch��ng)��Ϣ���`������(y��ng)������ʹ�A�|�Ј�(ch��ng)��ΰ���ȫ��(gu��)䓃r(ji��)�߄�(sh��)�����I(l��ng)�߽�ɫ���ğ��r(ji��)���׃����r����������h���Ϻ��r(ji��)��q����Ȼ��ߣ���(d��ng)Ȼ�A�Ϻ͖|���^(q��)Ҳ�в��������߄�(sh��)����к����Ȼ���Ϻ��I(l��ng)�ܝq�������t�DZ����r(ji��)��������������|���^(q��)�������M(j��n)����y(t��ng)�ĵ��������r(ji��)���ձ�څ��ƽ��(w��n)�������|���^(q��)����܇�(gu��)��(n��i)�����^(q��)�Ĵ������������(d��ng)������Ҳ���F(xi��n)���@�������߄�(sh��)���{(l��n)�L䓹������J(r��n)�����ڛ]����Ч����֧����������ɂ�(g��)���A(y��)Ӌ(j��)��(hu��)���F(xi��n)���@���䡣

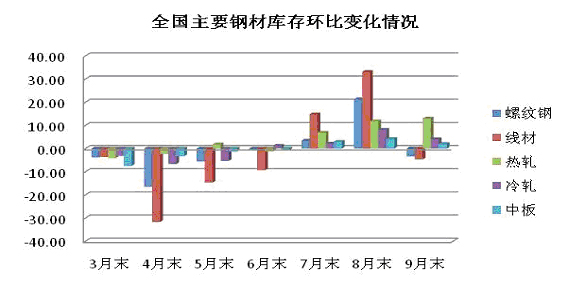

��������ϰ���ȥ���څ��(sh��)�����Y(ji��)�������������Ҫ䓲�Ʒ�N�����B�m(x��)��(sh��)�h(hu��n)������څ��(sh��)�������@�Nڅ��(sh��)��8�·ݱ��F(xi��n)������������9-10�°�Ď���^�m(x��)���L(zh��ng)�����L(zh��ng)�Ď���_ʼ�½����������е������а�������խ�����������h(hu��n)������߀���M(j��n)һ���Ŵ����

ͬ���������9��ĩȫ��(gu��)��Ҫ���П������Ӌ(j��)���L(zh��ng)�˼s1.2�����h(yu��n)�h(yu��n)���^����Ʒ�N������L(zh��ng)���������䓽�������L(zh��ng)��63%��������P�l���а��������L(zh��ng)�s20%��������YԴ�����M(j��n)������������ӄ��˺��Ѓr(ji��)�����еĉ�����

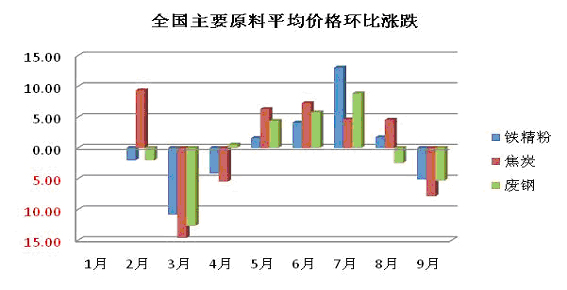

���������ԭȼ���σr(ji��)��څ���½�������䓃r(ji��)�uʧ֧�����С�

��1-9��ȫ��(gu��)��Ҫ����ԭȼ���σr(ji��)��h(hu��n)��׃��(d��ng)��r����������������ԁ��ɱ������Ą�(sh��)�^��������ĩ�������D(zhu��n)��������Ҫԭȼ���F���ۡ�ұ�͏U䓵ȃr(ji��)����������խ�D(zhu��n)׃?y��u)������½��߄?sh��)���ԭ�σr(ji��)��Ľ��͞�䓏S�����ۃr(ji��)�v����һ���Ŀ��g��

ֵ���P(gu��n)ע�����F�Vʯ�a(ch��n)Ʒ�ăr(ji��)���������Ҷ�δ�Q���M(j��n)���L(zh��ng)�f(xi��)�VՄ��ʹ��(gu��)��(n��i)䓏S�����[Ó�˵ȴ���ʹ�࣬�°����ԁ������M(j��n)�ڬF(xi��n)؛�V�r(ji��)��Խ��Խ��䓏S�������ăr(ji��)λ���䡣䓏S���đB(t��i)Ҳ�l(f��)����������D(zhu��n)׃���������ϰ��꼱���_(d��)���L(zh��ng)�f(xi��)�r(ji��)��Ľ������D(zhu��n)��׃?y��u)�Ŀǰ�����o������������?y��n)麣�P(gu��n)�y(t��ng)Ӌ(j��)��(sh��)���@ʾ�������������ȫ��(gu��)�M(j��n)���F�Vʯ1.72�|�������ͬ�����L(zh��ng)48.3%���������ƽ���M(j��n)���F�Vʯ�r(ji��)��ͬ���½���49.3%�����

�ġ�ȫ��(j��ng)��(j��)��(f��)�K��������W��Ҫ�a(ch��n)䓇�(gu��)�֏�(f��)���a(ch��n)��ȫ���䓹��o���L(zh��ng)����(d��o)��(gu��)�H䓃r(ji��)�������Ҳ��(hu��)��(du��)��(gu��)��(n��i)�Ј�(ch��ng)��ɲ�����Ӱ푡�

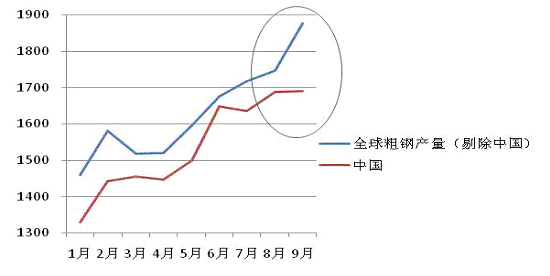

�S��ȫ��(j��ng)��(j��)څů��������F�����΄�(sh��)Ҳͬ�����D(zhu��n)��������(j��)WSA�Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)��1-9��ȫ��66��(g��)��(gu��)�Һ͵^(q��)�Ĵ�䓮a(ch��n)���_(d��)����8.66�|��������ͬ��ȥ���½���16.4%����1-8�·�ͬ���½�18.1%������1-7�t��ͬ���½�19.9%���a(ch��n)������������խ����ȫ���䓮a(ch��n)���֏�(f��)����

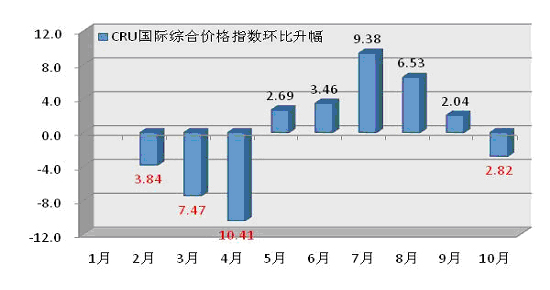

���ļ��ȴ�����a(ch��n)��r���������9�·��Ї�(gu��)����ծa(ch��n)���_(d��)��169�f����������h(hu��n)�ȃH�H���L(zh��ng)��0.1%��������ȥ���Ї�(gu��)���������ȫ��������(gu��)�Һ͵^(q��)����ծa(ch��n)�_(d��)����188�f�����h(hu��n)�����L(zh��ng)��7.4%�����@�����Ї�(gu��)�a(ch��n)�������������(sh��)�H���S��ȫ���䓮a(ch��n)�����֏�(f��)�����(gu��)�H�Ј�(ch��ng)䓲ăr(ji��)�����B�m(x��)�傀(g��)�h(hu��n)���������������ѽ�(j��ng)�_ʼ���F(xi��n)����څ��(sh��)��10�·�CRU�C��䓲ăr(ji��)��ָ��(sh��)����155.3�c(di��n)����h(hu��n)���½�2.82%��

�����ɂ�(g��)��(gu��)��(n��i)䓲��Ј�(ch��ng)�߄�(sh��)�����^�������������Ҫ�����⣬�y�������J�������(du��)�^�͵��ٶ����L(zh��ng)�������Ј�(ch��ng)����(d��ng)�ԛ]���M(j��n)һ���ļӏ�(qi��ng)������ԭȼ�����_ʼ�I�䶬��(ch��)�������䓲�Ҳͬ�����R����(ch��)�Ć��}�����F��I(y��)�a(ch��n)�ܰ���������ޣ��Ј�(ch��ng)���������M(f��i)��������ͬ���տs������ڱM���������L(zh��ng)����Ҏ(gu��)ģ̫С�����������Ը�׃��(gu��)��(n��i)�Ј�(ch��ng)�YԴ���^����ľ���������

��Դ���Ї�(gu��)ұ����(b��o)