�����ԁ���䓲��Ј��ֳ��F(xi��n)���A�ڵı��F(xi��n)��������䓲����a(ch��n)�ɱ��ϝq�ķ��ȳ��^�A�ڣ����H��ú�L�f(xi��)�r�ϝq��55%������F�Vʯ����Ҫ�ϝq90%����������������H������F(xi��n)؛�V�r����һؔ���L�f(xi��)�V�r�ϝq�ķ��ȳ��^100%���������F�a(ch��n)��Ҳ���A���������1-3�·ݴ���վ��a(ch��n)�����㣬ȫ��Įa(ch��n)�����_��6.39�|������ٴξ���䓲ăr���A�����䓲ăr����ڃ�(n��i)�ϝq����֮�������ٶ�֮��������S����ʼ��δ�������������@���ǽ���䓲��Ј��ı��F(xi��n)����Ҳ�����҂���ǰ���A�ڵ��ǘ������������2010����Ќ���M����IJ��_����������������F(xi��n)�����������������Ҳ�Ǻ��y�A�ϺͰ��յ�һ�ꡣ

��ô��������䓲��Ј������������Εr���и��c�������ߵ�ʲô�̶ȣ��°����Ј����w���F(xi��n)����������@Щ�����S���˹�ͬ�P(gu��n)�ĵĆ��}������

�҂��ڷ����ĕr��ȻҪ���]���������Ӱ��������������磬�������������J��Ͷ�Y�����M���ڵ�����������@�������P���x�ׂ����^�P(gu��n)�I��Ҫ�ؼ��Ժ��η����������Թ���҅�������

��������Ҫ����Ϣ�ĕr�g����

��ʲô��Ҫ������Ϣ�ĕr�g������������@��Ҫ�ǿ��]����

1��������c��ǰ���Ї�����ȫ��(j��ng)���P(gu��n)(li��n)�̶���ߵ�߀�Ǹ����Ĵ̼�������������̼����������c؛���������P(gu��n)��������������������䓲ăr�����������ر��F(xi��n)��һ�N؛�ŬF(xi��n)����������䓲��Ј����e�����P(gu��n)ע��䓲ĸߎ��F(xi��n)���������nj��H�Ͼ����X���������������

2��������˳��̼����ߵ�һ����Ҫ�����@�Ę�־�Ǽ�Ϣ���������Ϣ����(j��ng)����ӵ�Ӱ���ȫ����������c��ֱ�����P(gu��n)�ģ�����NͶ�Y��������F��������I(y��)�Ĺ��o����F���a(ch��n)��I(y��)�Ľ�(j��ng)�I��������Q(m��o)����ͨ��I(y��)�Ĵ�؛��������Լ������Ñ������a(ch��n)���������g�����P(gu��n)������F���P(gu��n)�a(ch��n)Ʒ�����M������������Ϣ�m��������Ť�D(zhu��n)��(j��ng)���\�еķ������{(di��o)��(ji��)��ǰ�M�����Ŀ������������һ�Εr�g��͕��@�F(xi��n)�������

3�����ı��S��߀��Ҫ���������Ϣ����(j��ng)����Ӱ푱��^��������������ڼ�Ϣ���ڕ����˂��������A�ڮa(ch��n)��Ӱ���������@�NӰ푱�Ȼ��������䓲ăr������������@�NӰ���δ������������µ��{(di��o)�����߳��_�������͕������{(di��o)���ķ����������

��ô������������ו���ʲô�r���Ϣ��

�о������������һ����r�����������Ϣ�Ўׂ�ָ��������

һ����Ʊ���ʸ���һ���ڵĴ������������2004-2006��ļ�Ϣ������������M���Ϣ���ڵij����������Ʊ���ʶ����F(xi��n)�˲���������^�̣������ڼ�Ϣ�ĕr�c����֮�r��������Ʊ���ʸ���һ���ڴ�����������4��20�գ��������y���g�Ј��l(f��)����400�|Ԫһ������Ʊ���һ������Ʊ�l(f��)�����ʞ�1.9264%��28������ُ���ʞ�1.18%����B�m(x��)��13����(w��n)����Ŀǰһ���ڵĴ��������2.25%���

����CPIͬ���������^3%����3�·ݲ�2.4%���

����ʹ���^��������Ʊ���{(di��o)�ع��ߡ�4��7�հl(f��)����һ����������Ʊ���4��22��߀���ܰl(f��)��һ�Ρ�

�ڮ�ǰȫ�������Ї���(j��ng)��������߀��һЩ���_��������������@�N��r�£�����һ���x��Ӱ�������������һЩ�ľo�s�����������ھo�s�����У�һ����Ⱥ����քe�����ʂ������������Ʊ����Ϣ����������������{(di��o)���������������Ĵ档�����҂���ǰ�A�ڵ��ǘ������Ŀǰ��������ͨ�^�l(f��)����������Ʊ���{(di��o)��(ji��)�������4��22���ٰl(f��)����������Ʊ������������߀���^�y�낀�²ż�Ϣ�������

�mȻ3�·ݵ�CPI�]�г��^3%����������S��ǰ�ׂ��µ�PPI���ֽ����^�ߵ��\�БB(t��i)��������AӋ4�·ݵ�CPI���^3%����ȫ�п��ܵ������4�·ݵĔ�(sh��)��(j��)��5����Ѯ���������������������5������Ѯ�ܿ����M���Ϣ�ĕr�g���ڡ�

���������Ҫ���������ֵ�ĕr�g����

�ڷ����ˌ����M��Ͷ�Y��(g��u)��Ӱ��^��ļ�Ϣ���б�Ҫ����һ�����P(gu��n)�M���ڵ��������ֵ���2010���Ї���(j��ng)�������L��Ҳ����ه���M���ڵď��K�������F�ИI(y��)���ԣ��M���ڵď��K�������������ζ��䓲�ֱ�ӳ��ڔ�(sh��)�������������������߀��ζ���g�ӳ��ڵ�䓲�����������������������Ҳ����ИI(y��)�M�����������ֵ�����yԇ����Y(ji��)���@ʾ���������Ŷ��ڃ�(n��i)��ֵ3%�����܌��¼�늺��֙C�����a(ch��n)��I(y��)�����½�����_50%���

��ô������ŵ���ʲô�r����Mһ����ֵ��������

����һ���R�ʵ�׃�������һ����f���Ѓɂ���Ҫ����������һ�ǏČ��w��(j��ng)�����I(l��ng)���v�����������څ^(q��)�����ṩ��Ͷ�Y�؈����������Ǐ�̓�M��(j��ng)���I(l��ng)�����ڽ�(j��ng)���I(l��ng)���v�������؛�Ź��o�Ƿ���F(xi��n)��ƽ���������ǰһ���Ƕȿ��������҇���ǰ�m���ṩ���������^(q��)���ߵĻ؈���������@߀��Ҫ����ه�������Ĵ̼����������e��Ͷ�Y�����������о������������һ����^(q��)�܉��ṩ���ߵ�Ͷ�Y�؈���߀���������������µļ��g(sh��)������������Ŀǰ���������҇�߀�������@�N�F(xi��n)����F(xi��n)�������ĺ�һ���Ƕȿ����������߀δ�����F(xi��n)���Q��ֱ�ӽY(ji��)���ǰ����������������F(xi��n)����IJ�ƽ��������Ҳ���߂���ֵ�ėl����

������������҂��J��������������°�����ֵ���^���������Ȼ����҂�Ҳ���ų���ijЩ�������ص�Ӱ�������ڽ���ڶ�����ĩ���F(xi��n)�������ֵ��

�������Ҫ���F�Vʯ�L�f(xi��)�V�ϝq�ķ����Լ��F�Vʯ���r�C�Ƶ�׃��

�������������L�B(t��i)�ݵ���r�£��ɱ��Q���r�����Փ����ȫ���_��������������һ���^ȥ�����䓲ăr���c�F�Vʯ�L�f(xi��)�r����߄ݣ����y�l(f��)�F(xi��n)�����F�Vʯ�r��Ĵ�������������������䓲ăr���ڴ����������F(xi��n)���@����đB(t��i)�ݣ���Ҋ�P�ߵķ�����棩���������ô2010������V�r�ٴδ���ϝq�������Ƿ���߳�2005���2008��ͬ�ӵ����������

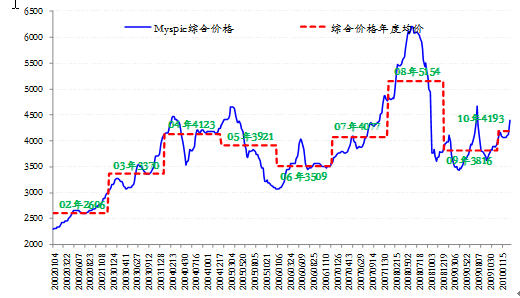

�D1��Myspic�C�σr��ָ��(sh��)�;C����Ⱦ��r

��(sh��)��(j��)��Դ��MRI

�P���J�����Ҫ�����@�����}��߀��Ҫ���@һ�F(xi��n)�����������(j��ng)���h(hu��n)����ȥ��������������J����������H����ʯ�͵��������c��Ӌ�����������P(gu��n)�ĵڶ�������Ʒ��䓲����������r��������F�Vʯ�r��Ĵ���ϝq���ϝq�����^80%���������Ȼ�������o��������ι��I(y��)Ʒ��������Ķ��oȫ��(j��ng)���ď��K������ؓ�����������@�N��ؓ���۽�(j��ng)���İl(f��)չ��������ܕ��������l(f��)����̽���L�U�����������ˣ�䓲ăr���������������،��ܵ�������������ؚw�����е�ˮƽ��

�e������������F�Vʯ�L�f(xi��)�C�ƿ������R�߽���������Č���ָ��(sh��)���r���������Ȼ�������Ј��IJ��ӷ���������e�����L�����������Է��������������(j��)ָ��(sh��)���r��������������ȵĵV�r���յڶ����ȵV�r�����،��ϝq�o���������ܿ����_�����^2008��ăr�oՓ���L�f(xi��)�V߀�ǬF(xi��n)؛�V�������@�c���v�������䓃r߀Ҫ�ϝqһ���ķ������һ�������ИI(y��)���ܳ��ܣ���q֮����д���������

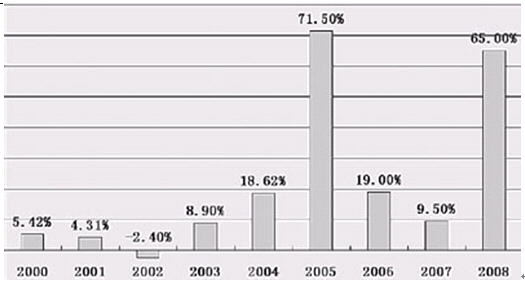

�D2���������L�f(xi��)�V�r��׃������

��(sh��)��(j��)��Դ��MRI

�������������c������҂����y��������䓲��Ј��Εr�{(di��o)������������{(di��o)��������Ȼ��������҂�߀�б�Ҫ�����P(gu��n)ע����Ӱ�䓲ăr�����ص�׃���������r�ز�ȡ�����Ľ�(j��ng)�I�����������

��Դ���ҵ���F