�����ܹ��������A(y��)�ډ���

����12��7����������62%�F�Vʯ�r��ָ��(sh��)�_��82.3�c�����(chu��ng)2014��10���ԁ����¸������������F�Vʯ�����ϼs�ձP�r������ĵ��c281Ԫ/����������������c657Ԫ/�������q�����^132%��������P���J���������F�Vʯδ�����f�ǹ�����������������κεĽ�(j��ng)���ž��E�����ǃr���µ��Ĵ���������F�Vʯ��ǰ�ăr���j�q�ѽ�(j��ng)���l(f��)�˸�����ē��n�����䓏S�o�����ܸ�Ʒλ�F�Vʯ����ߝq�ăr���������_ʼ�D(zhu��n)������˵ĵ�Ʒλ�V�������Ӳ�ϣ����������(n��i)���M���F�Vʯ���������R�YԴ��������y���o��(c��)�ĸ���_���������������Դ�^�ϸ���ú̿�Ĺ���(y��ng)������M��ʹ�F�Vʯʧȥ�^�m(x��)�ϝq�Ļ��A(ch��)����؛�O(ji��n)�ܲ��T�����ڃr�^���ϝq�����ľ��L(f��ng)�U���������ǰ���B�m(x��)���_һϵ���L(f��ng)�ش�ʩ�����C�ρ��������F�Vʯ����{(di��o)�����鼴�����l(f��)����

������䓮a(ch��n)�����L���g����

����Ŀǰ����������(n��i)���Ͷ�Y��Ҫ����������I(y��)������خa(ch��n)������Ͷ�Y�ׂ��������2015�꣬����I(y��)Ͷ�Yռȫ�����x�̶��Y�a(ch��n)Ͷ�Y�~��33%�������خa(ch��n)ռ17%�����������Ͷ�Yռ24%���2016��1��9�£����خa(ch��n)Ͷ�Yͬ�����L5.8%���������^1��8�¸�0.4���ٷ��c����ڴ��^���У����r�ij��m(x��)�ϝq��Ͷ�Y�γ�֧������������^���������څ����ķ��خa(ch��n)�{(di��o)�������������N�ۿ�������׳��F(xi��n)�����»������������������Ӱ��ļ��Ƚ�(j��ng)�����ٵ���Ҫ׃�����

����2016��1��10�£�����I(y��)Ͷ�Y�~��Ӌ�����cǰֵ��ƽ�������������10������������܇�a(ch��n)������̎��18%���^��ˮƽ��������^ǰֵ���@�»�������A(y��)Ӌ�ļ�����܇�a(ch��n)�����ٕ��^���������@������������M�������I(y��)����ֵ�γ�ؓ�����������

����10����������Ͷ�Y���º���Ӌ���پ�С����������������]���ļ���ؔ��֧�����g�����������(n��i)����Ͷ�Y���ٿ��y��Ť�D(zhu��n)�������е�څ���������������ĩ����l(f��)��ί����(f��)���ͻ����Ŀ�ٶȼӿ졣�y(t��ng)Ӌ�@ʾ�����10���ԁ�����l(f��)��ί������(f��)19�������Ŀ���������Ͷ�Y�_4791�|Ԫ�������

�������w���������������I(y��)���������خa(ch��n)�����gͶ�Y�����^�͵���r�£�����Ͷ�Y����2017�귀(w��n)���L���P(gu��n)�I����

�������ځ����������(n��i)�_����ͨ�^���A(ch��)���O(sh��)���̼���(j��ng)�����L�ģ�����Ͷ�Yһֱ����F���M����Ҫ�I(l��ng)��������������Ǹ��F��������܉����ͨ����������O(sh��)ʩ��Ͷ�Y���O(sh��)����F�����M�������@����һ��Ͷ�Y�����2016����F�ИI(y��)��ů����䓮a(ch��n)����3���_ʼ������ѽ�(j��ng)�B�m(x��)8����ͬ�����ٞ�����(sh��)�����ҽ��ׂ����м��ُ�(f��)�K���^���

������䓮a(ch��n)��������ζ�����F�Vʯ���������ӡ��F�Vʯ�ИI(y��)�ļ��ж��h������F�ИI(y��)�����һ������䓲��Ј��D(zhu��n)ů����F�Vʯ�Ј��ĸ��q�����^�������qԥ������2016��ǰ9�����F�Vʯ�r���ϝq�����ɣ��@�dz����Ј��A(y��)�ϵ��������Ҳ�����f�����������(j��ng)�����L���~��̼��������ǽ����F�Vʯ�r���ϝq����Ҫԭ��

�������^������L�ځ�����������(n��i)�ѽ�(j��ng)�_ʼӑՓ��������(j��ng)�����L���^��̼���������������������خa(ch��n)�Ј��^��������R���^����ه������Ȼ�YԴ�����L��ʽ�Dz��ɳ��m(x��)�ģ������Ӵ��˽Y(ji��)��(g��u)�{(di��o)�����������������ʩ�h(hu��n)���˜��������ڴ˱�����������F�ИI(y��)��a(ch��n)���^ʣ�����ӯ���������¶��\���D�y�������䓮a(ch��n)��Ҳ�M�����L��픅^(q��)��δ�����L���g�^������������F�Vʯ����������Ҳ�^�����ޡ���(sh��)��(j��)�@ʾ���10�£���䓮a(ch��n)��ͬ�����L4%�������6851�f�������h(hu��n)�����L0.5%����Ȼ�������I(y��)��(n��i)�ձ��J���������4��10����������r���������䓮a(ch��n)���ܻ���Ͷ�Y�ͷ��خa(ch��n)�����Ӷ��߸����������@�N�߮a(ch��n)�����ɳ��m(x��)���������y(t��ng)��������M��β���ļ�����F�a(ch��n)�������»������

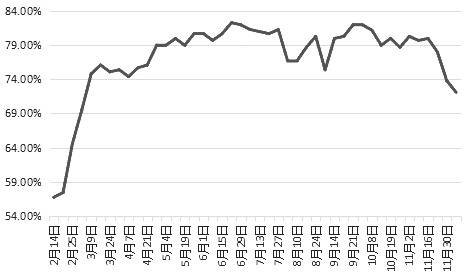

����12��֮����������B�m(x��)�F����������߅�^(q��)60�������нy(t��ng)һ�����A(y��)��푑�(y��ng)������״Ό��F(xi��n)�^(q��)����e�������A(y��)����(y��ng)��(li��n)����������ӱ��ȷ�������ɽ�ȵص�䓏S�ܵ���ͬ�̶ȵ��ޮa(ch��n)�Ƽs���������(sh��)��(j��)�@ʾ�������12��7��������ȫ����Ҫ䓏S�ݼy��_���ʞ�72.1%���B�m(x��)���ܻ������������(chu��ng)3���ԁ������ˮƽ���䓏S�_�����½�����������F�Vʯ������Ҳ����(y��ng)�½���

�����F�Vʯ�Y(ji��)��(g��u)�Թ���(y��ng)��ȱ���}���ھ���

�������P(gu��n)��(sh��)��(j��)�@ʾ�����11���������҇��M���F�V�h(hu��n)������13.8%������ͬ������12%����ǰ11����������M��ͬ������9.2%��������Ҋ���������(n��i)���F�Vʯ��������̎�����L�A�����ͬ�r�����ڶ���ԭ�������������(n��i)�p����6%���F�Vʯ�a(ch��n)�����δ�팦�M���F�Vʯ����ه�̶Ȍ��Mһ���Ӵ�

������ǰ����ú���r�����ϝq���������ʹ䓏S�x�ø�Ʒλ�F�Vʯ�����ͽ����������M��ʹ�ø�Ʒλ�V�r��Ӹ߲��£��F�Vʯ�����ϼs����̎�ڸ���ˮ��B(t��i)���������⣬�S����F�ИI(y��)���D(zhu��n)�������������ڌ�Ч�ʺͭh(hu��n)����Ҫ�������ܶ����F�Vʯ�|(zh��)��Ҫ����ô�ߵ�С䓏S�����P(gu��n)����������䓏S���F�Vʯ�|(zh��)����Ҫ���Խ��Խ�ߡ�

�����mȻ�F�Vʯ�ۿڎ��҄�(chu��ng)�¸����������Ʒλ�F�Vʯ���ڹ���(y��ng)��ȱ���}�����������12��7�գ�65%Ʒλ�F�Vʯ�r��ָ��(sh��)���_95.50��Ԫ/���������58%Ʒλ�F�Vʯ��r69.20��Ԫ/���������߃r���26.3��Ԫ/�������ӽ�11��22�յ����ֵ27.2��Ԫ/���������@һ�F(xi��n)��������ط�ӳ���F�Vʯ�r���@���ϝq�ĺ���Ҫһ�������Ǹ�Ʒλ�V�Y(ji��)��(g��u)��ϡȱ��������^��������12��9���������65%Ʒλ�F�Vʯ�r��ָ��(sh��)Ѹ�ٻ�����92.7��Ԫ/���������58%Ʒλ�F�Vʯ��r70.60��Ԫ/����������߃r��sС��22.1��Ԫ/������������䓏S�ѽ�(j��ng)�_ʼ�Ӵ��Ʒλ�V��ʹ�ñ����Խ��ͳɱ���������Ȼ���@��Ҫ��ú̿�a(ch��n)��ጷ����ȵõ��������

������(sh��)��(j��)�@ʾ���ػʍu��ú̿����10��1�յ�326�f������������һ�ڵ�689�f��������q�����^100%����������ì����������������������������L���úُ�N��ͬ����12��1���_ʼ��(zh��)�У���Ҫ����ú̿��I(y��)��5500����ú��ͬ�r��_����580Ԫ/���������@���ڮ�ǰ�Ј��r����������ڄ���ú�Ј��r��(g��u)���^������Љ�����12��7���������h(hu��n)��������ú�r��ָ��(sh��)������598Ԫ/�����h(hu��n)������1Ԫ/����������B�m(x��)���������������һ������F�Vʯ�Ĺ����΄ݾ͕��l(f��)��׃��������Ʒλ�F�Vʯ��ُ�I���½���������Ʒλ�F�Vʯ��ُ�I��������������Ј������¾۽������е�Ʒλ�����ĸۿڎ�������������12��9���������ȫ��45���ۿ��F�Vʯ�����_1.1243�|�������^ǰһ������31�f���������2014��9���ԁ������ˮƽ��������ڇ����^ʣ��B(t��i)��

�����������������F�Vʯ�r����m(x��)�ϝq��������Ĵ������������и����F�Vʯӿ�����(n��i)�������F�Vʯ�r����鹩��(y��ng)�ķ��������С�12��8�����������62%Ʒλ�F�Vʯ�r��ָ��(sh��)��ǰһ�յă������c82.3��Ԫ/���½���81.15��Ԫ/������

�����F�Vʯ��؛�r���@���{(di��o)����D

�����M���F�Vʯ��؛�r��12��12������|��657Ԫ/������������q����6.8%��������δ��Чͻ��12��8�յĸ��c653.5Ԫ/������P�Мp�}6�f���֡��P�߳����Д���������@�Ǹ�λ���q���E����������Ȼ���@Ҳ�c���������L(f��ng)�U���ƴ�ʩ��һ���P(gu��n)ϵ����һֱ�ԁ�������O(ji��n)�ܙC��(g��u)�ͽ������ѷ�������ϵ�y(t��ng)���L(f��ng)�U�[��ͻ��λ�ã�������Ʒ��؛����������������؛�ϼs�r��q��ͣ���ƶȺͽ������C���{(di��o)��������m(x��)�M����������ƽ�}���L(f��ng)�U�����ƶ�����������⣬�ڽ����^��r���������������������(j��)���P(gu��n)Ҏ(gu��)�t������m(x��)�M�����11��28���������F�VʯƷ�N�ĝq��ͣ������{(di��o)����8%������ͽ��ױ��C��˜��{(di��o)����10%��������ǰ��11��9������������������������11��11�ս��וr����11��10����ҹ�P����С��(ji��)�r�����F�Vʯ���Ճ�(n��i)�������m(x��)�M�˜��ɳɽ����~���f��֮���c���{(di��o)����ɽ����~���f��֮һ�c�������Ճ�(n��i)�������m(x��)�M�˜ʾS�ֳɽ����~���f��֮����׃������

�����F�Vʯ1705�ϼs�վ��߄��@ʾ������635Ԫ/�����µ��ձP�r�������݆����ϝq����ӽ�β��������·�����֧��λ��594Ԫ/���������^������P���J����������µ������ȿ��ܳ����Ј��A(y��)�������K��ָ��575Ԫ/��������֧��λ���@����11��29�յ���̓r��11��30�յ��_�P�r���