�¹ڷ������������������2020���_��֮�r�ĺ����Z������Ӱ����҂�ÿ���˵���������ɞ�һ����ӛ�������ز�ȡ�ˇ����ĸ��x��ʩ������������Ķ���ʡ���������Ҳ�����]С�^(q��)������ԑ����λ���ڑ{�C�M����߀�е��r(n��ng)��^(q��)ͨ�^�ڔ�·�ȡ�Ӳ�ˡ���ʽ���Ҹ��x��������o�Ɇ������@Щ���x��ʩ����ֹ����Uɢ���˷e�O�������������(j��)�����l(w��i)��ί��(sh��)��(j��)�����������2��15�ճ�������������_�\������(sh��)�ѽ�(j��ng)�B�m(x��)12���½�������

�������ĸ��x��ʩ�����֮�¹ڷ��ם������L�͂�Ⱦ�Ըߌ����˂��p��������o��Ҳ������(j��ng)���γɾ�Ķ��ڛ_��������2019�괺��(ji��)�S����ȫ����������5139�|�����ۺͲ����I(y��)�N������10050�|�������ӰƱ������68�|���������P�����M����0�������@߀ֻ�Ǵ���(ji��)�S�����@����ēpʧ����������Ŀǰ���������(ji��)�S�����ѽ�(j��ng)�^ȥ�낀���ˣ��ĸ��lָ�˿����P���M���]�д����ɫ�������δ��ʲô�r���܉���D(zhu��n)Ҳ�кܴ_����������

�����a(ch��n)�˿�ͬ����ˡ��Ўׂ�ָ���@ʾ�����Ŀǰ�����a(ch��n)�֏;�����

һ�ǽ�ͨ�\ݔ�������Ĵ��\��(sh��)��(j��)�����������һ���F(xi��n)������������̵��˔�(sh��)�����ɳ��������Ҳ�����f����Ŀǰ߀�г��^80%�ķ��l(xi��ng)�ߛ]�лص���λ�������Щ�ѽ�(j��ng)���̵��ˣ�����(sh��)Ҳ��Ҫ���x7-14����ܹ��������

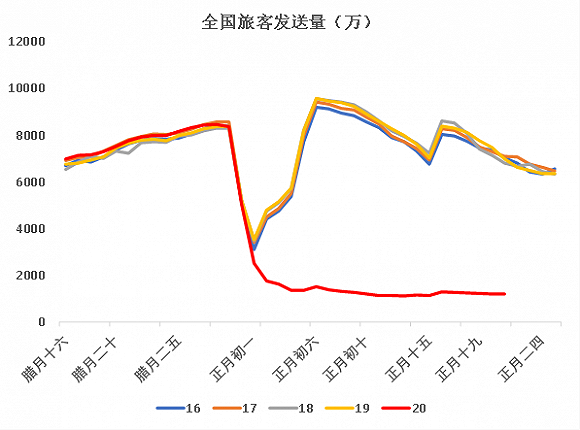

�D1��ȫ���ÿͰl(f��)�����h���������r(n��ng)�vͬ��

�Y�ρ�Դ����ͨ�\ݔ��

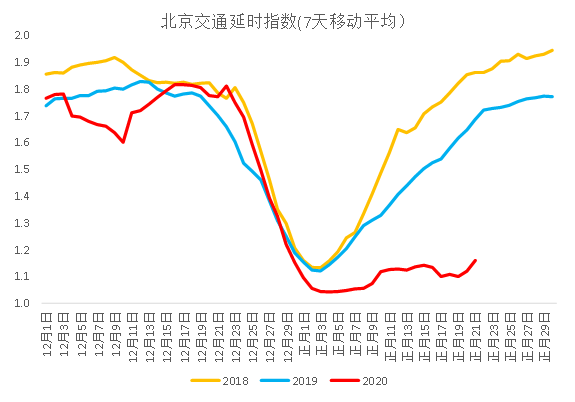

���DZ���������Ϻ��ͳɶ��ȴ��г��У���ͨ��ϡ�������һ���F(xi��n)�ڵ��F���\�����ԣ��]�д�Ļ���������¹�����ĸ߂�Ⱦ�ԣ��@Щ���г��еľ������������Зl������(y��u)���x��˽��܇���ߴ�܇��������@Щ���еĽ�ͨ����ָ��(sh��)���h���������r(n��ng)�vͬ�ڡ��@�����������ЬF(xi��n)���k��������������ʹ���ѽ�(j��ng)�_���˶���(sh��)Ҳ�����h�̹������

�D2���Ľ�ͨ����ָ��(sh��)�����������ͨ���������r(n��ng)�vͬ��ϡ��

�Y�ρ�Դ���ߵµ؈D

���Ǔ�(j��)�y(t��ng)Ӌ����������2��14���ھ�C���b�d�C���������·�C�ͻ����������\ݔ܇���O����_�����������^10%��ֻ�к�����������Ϻ͏V�������քe��18.8%�������11.7%��11.0%�������ȥ���r(n��ng)�vͬ��ȫ���O���_���ʳ��^45%��

���錦��(j��ng)���ě_����������^�ͺ��^�ɂ��������w�F(xi��n)���^�Ƕȿ����������I(y��)ͣ����ͣ�a(ch��n)������ֱ��Ӱ푵����Y�����r�L���^��Ⱥ��������������ܶ���С��I(y��)�ĆT����ԓ�����w���������P�߾������я��·��I(y��)���P�Ĺ������������g��λͣ�l(f��)���Y�����̖�ٴ�ҹ����y�P�������

����I(y��)����ͬ��������ͣ�a(ch��n)��ζ��ͣ����������ܶ�֧���DŽ��Ե�������緿�����Ϣ֧���ȡ��Է��I(y��)�������2019��ĩ���I(y��)���L���J�����~39.4�f�|�����껯����6%���������ÿ���µ���Ϣ֧����2000�|�������в��ٲ���ИI(y��)��֪����I(y��)�ҹ��_�l(f��)����������_��I(y��)��(j��ng)�I�����R���������������ij��I(y��)�ҷQ����Ŀǰ���~�ϬF(xi��n)�������I(y��)ֻ��֧��2-3��������P���J�飬�@Щ�����I(y��)���Ǽ����I������^������������С��I(y��)�����H�����R�Ľ�(j��ng)�I��������������

�^���w�����������ں��^�ϵ���ֱ���w�F(xi��n)����������ǽ�(j��ng)�����L�ž��������¹ڷ������錦GDP���ٵě_���̶�������������Ј��C��(g��u)�кܶ�ӑՓ�������������^�c����(j��)SARS����ص�2003�����������GDP���ٱȮ���һ�����»���2���ٷ��c��������Ɣ��@�������Ӱ푷���������J�����һ����GDP������3%-4%������

�P���J�飬�@һ�Д�����^�ژ��^���2003���Ї������ܼ���WTO��ij��ڼt�������خa(ch��n)�Ј�Ҳ�����������(j��ng)��̎��һ݆���������������L�U������������������¹ڷ��ױȷǵ��Ⱦ�Ը������������ʩ���x��ͣ����ͣ�a(ch��n)�����ȸ�����������ܗU�������������w�����L�U���������������֮��(j��ng)��̎��һ݆���������У�����AӋGDP�����»��ķ��ȴ���ʕ����@���^2%���

�@��ζ��������Y(ji��)������Ҫ���_�������ȵķ�(w��n)���L�����������������ȫ�潨��С����������һ������������F(xi��n)�ɂ���һ�������е����c���������]�����Ĵν�(j��ng)���ղ�Ӱ푺�����2020��GDP������Ȼ��Ҫ�_��5.5%���܉�?q��)��F(xi��n)��������¹ڷ�������һ���ȵõ�����������һ����GDP����3%�Ę��^��������������������ļ���GDP������Ҫ�_��6.2%���܉�����@һ�΄ա�

���K��������������̶��Y�a(ch��n)Ͷ�Y���Ƿ�(w��n)���L�����c��������AӋ�����@�ɂ�����һ�ǻ�������������w�Ĵ�ʩ���ܰ����^�m(x��)�Ƴ��ش��Ŀ��������������헂��~�ȵ�3�f�|�����������������헂�Ͷ��������������������y�мӴ����Ŀ�������Y֧�֡���Ͷ���Y���߷��ɵ�����2019��ȫ�ڏ�����Ͷ�Y���ٞ�3.3%���������ܻ�����8%���ҡ�

��һ���t�Ƿ��خa(ch��n)���������������B�Ӯa(ch��n)�I(y��)�����ИI(y��)������خa(ch��n)���������{(di��o)��(ji��)�аl(f��)�]����Ҫ���á��M��2020�ꡰ��ס�������Ŀ����{(di��o)����׃��������2019��12�����_�����ξ֕��h�����뽛(j��ng)���������h�������ڽ�(j��ng)�����Љ����������������ķ��خa(ch��n)�{(di��o)�ػ��{(di��o)�ѽ�(j��ng)������������������hȥ�ˡ����ѷ��خa(ch��n)������ڴ̼���(j��ng)�����ֶΡ��ȡ����������Д��˽�(j��ng)�������K������(w��n)���L�����خa(ch��n)Ͷ�Y����ه���Mһ�������������

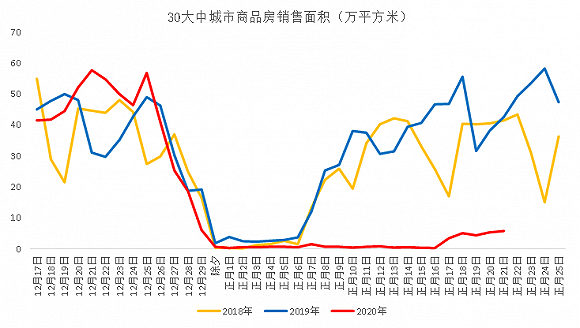

���lָ���@ʾ���¹����錦���خa(ch��n)�N�������@Ӱ�������������Ͽ�����1��26���Ї����خa(ch��n)�f(xi��)��̖�١����خa(ch��n)�_�l(f��)��I(y��)�����rֹͣ�ۘ�̎�N�ۻ�������������^�����л֏͡��������M���в��ַ���Lԇ�ھ����N�ۣ������ڷ��a(ch��n)�����漰���Y��Ҏ(gu��)ģ��������������ُ������Ը���������������@�N̽��Ч����������������괺��(ji��)��30���г�����Ʒ���N����e��������������@С������ͬ�ڡ�

�D3�����괺��(ji��)������30���г�����Ʒ���N�ۻ�ů�ٶ����@��������ͬ��

�Y�ρ�Դ��Wind

�@�ӄ��˷���F(xi��n)������������Ҳ�o���خa(ch��n)Ͷ�Y���Ӳ��_���ԡ�2016���ļ��ȷ��خa(ch��n)�{(di��o)���_ʼ�վo��������ⲿ���Y�ĸ���������������Ҏ(gu��)������˷�����������С�ͷ���������Y���\�D(zhu��n)���N�ۻؿ����ه��Խ��Խ�������¹�����خa(ch��n)�N�ێ����������F(xi��n)������������׃����Ľ�(j��ng)�I��Ͷ�Y�������������l(f��)������׃���������F(xi��n)�^�������Ⱦ��β���L�U�����������������L������������С�����_�l(f��)���Ŀ���ܕ����t��׃?y��u)�ȱϯ�?/p>

��ˣ��ڡ���ס��������ᘲ�׃����r������خa(ch��n)�{(di��o)�ؑ�߅�H���ɡ��@�����е�(j��ng)������Ҫ����Ҳ�DZ��ⷿ����F(xi��n)������ȱ���Ʈa(ch��n)����Ķ������A���Ŀ�o���������L�U��

�P���J���������m(x��)�خa(ch��n)�{(di��o)�������Ʉ�������܇��@���ׂ��������M�����

��һ���AӋ���и������׃����ɵخa(ch��n)��ُ�������mȻ�����{(di��o)�ػ��{(di��o)����ס����������׃����2019��12�����뽛(j��ng)���������h���_�����ȫ���䌍���ʩ�ߡ��������ζ���ط������ڵخa(ch��n)�����ό��и�������ɶ���������ط����ԣ���(w��n)���L�����·��ɵخa(ch��n)��ُ������ӿ�ݠ�^(q��)��(n��i)����Ʒ�����ȥ���������һ�����������_�l(f��)���õصķe�O���������ӵخa(ch��n)Ͷ�Y����һ����Ҳ����ͨ�^���س��������I���Y�����������ˣ������и������������Խ��Ͷ���ُ���˜�������s�̻�ȡ���Ǒ����˿��U�{�籣���ȷ�ʽ���̼��خa(ch��n)�N�������

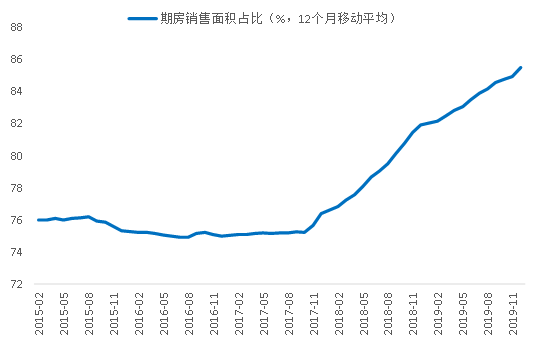

�ڶ�������������Ʒ�����A�ۗl���������������N�ۻؿ������2017���ļ����ڷ��N����eռ���_ʼ��������2019��12���_����85%�������˸ߵ�ռ�ȣ��A�ۘ˜��{(di��o)���������N�ۻؿ��������������ҪӰ푡����������ڽ���ُ���T����ͬ�r�����Ҳ��ԓ�����A����Ʒ���Ę˜ʡ�

�D4��2017���ļ����ڷ��N����eռ���_ʼ����

�Y�ρ�Դ�����ҽy(t��ng)Ӌ��

�����ѽ�(j��ng)�г����Ʉ��A����������������ij���г�֪ͨ��������������g������(j��ng)�I�Է��خa(ch��n)�Ŀ�_��Ͷ�Y���~25%���ϵ������ɰ�Ҏ(gu��)���k����Ʒ���A�ی������m(x��)�������(j��ng)�I�Է��خa(ch��n)�Ŀ�U�{50%���س���������������A�k�����Ӯa(ch��n)��ӛ�����P���AӋ���и�����г��_�����������֧�ַ��r�ػ\�F(xi��n)������

�������������خa(ch��n)��Ѻ�J�������AӋ���½����������Y�ɱ�������2020��؛�����ߵ����c�΄�������ͨ�^�{(di��o)��MLF���ʡ��ӿ������J����^LPR��r����������Խ����y�оC��ؓ���ɱ��ȷ�ʽ�팍�F(xi��n)����������ʡ���Ϣ������y�����R����(y��u)�|(zh��)���J�Y�a(ch��n)ȱʧ�Ć��}����(j��ng)���������گB������_���������������С��I(y��)�Ľ�(j��ng)�I�L�U����������@���y�}�����@�������˕r���y�ж��ԣ����J���ԃr���Mһ����������������L�����Ѻ�ʸ��������L�UС�����郞(y��u)�|(zh��)�Y�a(ch��n)��������J���������w�½���ͬ�r��������J����Ҳ�����͡�

���������ᘌ��������Y�ıO(ji��n)�ܴ���ʌ�����������خa(ch��n)�_�l(f��)�����Y����������������(sh��)��ؓ����(j��ng)�I���������з�����Y�a(ch��n)ؓ������������90%��������@����ס��������������ꌦ�������Y�߉��O(ji��n)�������������������^������껯���Y�ɱ���10%��������������ķ����^������������Д�����Ʒ���N����������_�l(f��)�̵Ľ�(j��ng)�I��Ͷ�Y������Ҫ��Դ�ԬF(xi��n)���������

�����ڂ��O(ji��n)�ܙC��(g��u)�M�{(di��o)��MPA�����^�����u���wϵ���з��خa(ch��n)���J����ָ�ˣ��H���˷��خa(ch��n)�V�x���J���������ټ������˰��Һ��_�l(f��)�J�Ⱦ��w����������@һ��Ϣ�mδ��(j��ng)�C���������P���J�鷿�خa(ch��n)���J���˷����Ǵ�����¼�������P��Ҳ�˽����������ѽ�(j��ng)�йɷ����̘I(y��)�y�з����˷��خa(ch��n)�ǘ��~�ȡ��AӋ���m(x��)������(n��i)�l(f��)���������������Y��Ʊ�����ȷ���ıO(ji��n)�ܣ�Ҳ���ɽ�����

���Y(ji��)һ��������¹����錦��(j��ng)���ě_���̶��������ʸ��ڷǵ�r����������ڸ߂�Ⱦ���������ز�ȡ�ˇ����ĸ��x�������������I(y��)�����������������ȫ�潨��С����������һ�����������Y(ji��)������Ҫ�Ӵ��������{(di��o)��(ji��)���ȣ������خa(ch��n)������˷�(w��n)���L�����c֮һ������ܵĴ�ʩ�������и������׃����ɵخa(ch��n)��ُ��������Ʒ���A�ۘ˜����������{(di��o)���J���ʺͷ���ᘌ��������Y�ıO(ji��n)�ܵ������

��ע�����ăH�������߂����^�c�������؟���]�䣺zhoujing@jiemian.com)

��Դ��������