�Ї�(gu��)���I(y��)��(j��ng)��(j��)��(w��n)�}��Ҫ�ǽY(ji��)��(g��u)��(w��n)�}������o(w��)Փ���^(gu��)ʣ߀�Ƕ�ȱ������ܶ�F(xi��n)����涼�������Y(ji��)��(g��u)ì�ܵ�Ӱ�ӡ��@���Խ�̿�ИI(y��)�������(du��)����������Ŀɶ����Ďׂ�(g��)��������翂���Y(ji��)��(g��u)����������r�����I(y��)Ҏ(gu��)ģ����(sh��)����������^(q��)�ֲ���������жȵȽǶȁ�(l��i)�^��һ��(g��)�ИI(y��)�ĽY(ji��)��(g��u)��r�����@���H���Լ��(du��)ԓ�ИI(y��)��(n��i)���\(y��n)�ЙC(j��)���cì�ܵ��J(r��n)�R(sh��)����ͬ�r(sh��)��(du��)��̿�ИI(y��)���ИI(y��)�M(j��n)�������Լ��y�����J��������ИI(y��)Ͷ�Y������������Y���Ј�(ch��ng)��Ͷ�YƷ�M���x��ȶ��Ќ�(sh��)��(sh��)���ڵ�Ӱ������������Сҕ�����

������̿�ИI(y��)����F���I(y��)��Ҫ���o���a(ch��n)�I(y��)������(j��ng)�^(gu��)����l(f��)չ��������̿���I(y��)Ҏ(gu��)ģ�����Ѵ�����������Դ��������ֲ���������(j��ng)��(zh��ng)�o(w��)����������жȵ͵Ȇ�(w��n)�}�������С��̿��Ȼռ��(j��)�ܴ��Ј�(ch��ng)�����߂�Ҏ(gu��)ģ��(y��u)��(sh��)����I(y��)�l(f��)չ����������Ƽs���҇�(gu��)��̿���I(y��)�Ľ����l(f��)չ�����������a(ch��n)�ĭh(hu��n)����Ⱦ�c�YԴ���M(f��i)��(y��n)��������Դ�����ʵ�������a(ch��n)Ʒ�Y(ji��)��(g��u)���������Y(ji��)��(g��u)���^(gu��)ʣ�c��ȱ����������

��������(j��)��(gu��)�Ұl(f��)չ�ĸ�ί�°l(f��)�ġ��P(gu��n)�ڼӿ콹���ИI(y��)�Y(ji��)��(g��u)�{(di��o)����ָ��(d��o)��Ҋ(ji��n)����ȫ���䌍(sh��)�ƌW(xu��)�l(f��)չ�^�������հl(f��)չѭ�h(hu��n)��(j��ng)��(j��)�����O(sh��)�YԴ��(ji��)�s�������坍���a(ch��n)�͵�Ҫ�������(ji��n)�֡����ƽ�̿�a(ch��n)�ܡ���̭���ˇ��������������YԴ�������p�٭h(hu��n)����Ⱦ�������M(j��n)(li��n)���ؽM���Ļ���ԭ�t���������Ž�̿���I(y��)��(j��ng)�^(gu��)5��Ŭ�����ڃ�(y��u)���ИI(y��)�Y(ji��)��(g��u)�������̭���a(ch��n)���������ИI(y��)��(j��ng)��(zh��ng)�������(hu��)�����@�M(j��n)���������

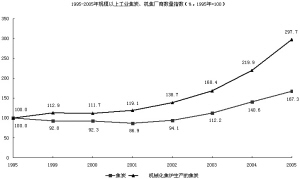

����1995��2005��Ҏ(gu��)ģ���Ϲ��I(y��)��̿�����C(j��)���S�̔�(sh��)��ָ��(bi��o)������1995�ꣽ100��

����1995-2005�꽹̿��I(y��)���^(gu��)45�ҵĵ^(q��)

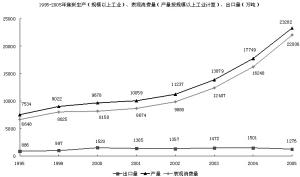

����1995��2005�꽹̿���a(ch��n)��Ҏ(gu��)ģ���Ϲ��I(y��)����������^���M(f��i)�����a(ch��n)����Ҏ(gu��)ģ���Ϲ��I(y��)Ӌ(j��)�㣩���������������f(w��n)����

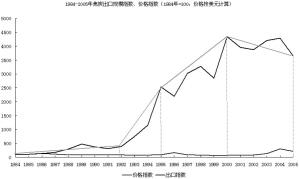

����1984-2005�꽹̿����Ҏ(gu��)ģָ��(sh��)������r(ji��)��ָ��(sh��)��1984�ꣽ100��������r(ji��)����ԪӋ(j��)�㣩

����1995-2005��Ҏ(gu��)ģ���Ϲ��I(y��)��̿��Ҫ�a(ch��n)�^(q��)�a(ch��n)�����f(w��n)����

����(����(b��o)��H�������߂�(g��)���^�c(di��n)��������c���߹���λ�o(w��)�P(gu��n)��

������̿��I(y��)ƽ�����a(ch��n)Ҏ(gu��)ģ����

����1.���wƽ��Ҏ(gu��)ģ����ͬҎ(gu��)ģˮƽ��������2005�꣬Ҏ(gu��)ģ���Ϲ��I(y��)��̿���C(j��)������I(y��)ƽ�����a(ch��n)Ҏ(gu��)ģ�������քe��1995���12.6��25.8�f(w��n)���U(ku��)����2005���23.4�������27.1�f(w��n)������1995-2005��a(ch��n)Ʒ��ƽ��Ҏ(gu��)ģ׃����r��(l��i)������M�ܽ�̿��I(y��)ƽ�����a(ch��n)Ҏ(gu��)ģ������ߣ��������Ե������a(ch��n)�����������������C(j��)����I(y��)ƽ�����a(ch��n)Ҏ(gu��)ģ1995-2005������ϛ](m��i)��׃����������@�f(shu��)����̿���C(j��)���@ʮ���(l��i)��Ҫ�ǿ���(sh��)���U(ku��)����ȡ�������

����2005�������� 997�ҽ�̿��I(y��)��������10�f(w��n)��������I(y��)ռ53.5%���a(ch��n)��?j��)Hռ9.4%������10��50�f(w��n)����I(y��)ռ35.4%���a(ch��n)��ռ34.5%��50��100�f(w��n)����I(y��)ռ6.3%����a(ch��n)��ռ17.7%��100��200�f(w��n)����I(y��)ռ3.2%����a(ch��n)��ռ18.2%��200��400�f(w��n)����I(y��)ռ1.3%�����a(ch��n)��ռ14.0%���400�f(w��n)��������I(y��)ֻ��3�ң��a(ch��n)��ռ��6.4%���������̿���a(ch��n)Ҏ(gu��)ģ��10��50���100��200��200��400�����400�f(w��n)��������I(y��)��(sh��)���քe��1995��������3.3�����3.0��2.3�������2.0��������10�f(w��n)��������I(y��)��(sh��)�������^�ͣ���11%�����10��50������100��200����200��400����400�f(w��n)�����ϵ���I(y��)�a(ch��n)����1995��քe������3.5���2.4��2.0�����2.2������10�f(w��n)�����µ���I(y��)�a(ch��n)��������30%����a(ch��n)�����L(zh��ng)���ĵ���10��50�f(w��n)����С�ͽ�̿��I(y��)�����

����2005��������762�ҙC(j��)����I(y��)�У�10�f(w��n)��������I(y��)ռ46.6%��������a(ch��n)��?j��)Hռ8.1%������10��50�f(w��n)����I(y��)ռ40%���a(ch��n)��ռ33%�������50��100�f(w��n)����I(y��)ռ7.2%��������a(ch��n)��ռ17.4%������100��200�f(w��n)����I(y��)ռ3.9%���a(ch��n)��ռ��2������200��400�f(w��n)��������I(y��)�Hռ1.6%�������a(ch��n)��ռ14.7%������400�f(w��n)��������I(y��)ֻ��3�������a(ch��n)��ռ7.2%������10��50���100��200��200��400������400�f(w��n)��������I(y��)��1995��քe������3.5��2.8����2.0�������2.0������10�f(w��n)��������I(y��)��(sh��)�������^�������1.3����

����2005����������IJ�ͬҎ(gu��)ģ�C(j��)����I(y��)�a(ch��n)���U(ku��)�����ȁ�(l��i)����10��50�����100��200����200��400�����400�f(w��n)�����ϵ���I(y��)�a(ch��n)����1995��քe������3.5��2.1�����1.8�����2.2����10�f(w��n)�����µ���I(y��)�a(ch��n)����1995��������1.4����������ڿ��w�a(ch��n)����������

����2����ֵ^(q��)��I(y��)ƽ��Ҏ(gu��)ģ�����ͬҎ(gu��)ģˮƽ�������ֵ^(q��)��������̿��I(y��)ƽ��Ҏ(gu��)ģˮƽ��ܴ���Щ�^(q��)�M�ܿ�����ǰ��������������a(ch��n)�S�̔�(sh��)���^(gu��)�������ƽ��Ҏ(gu��)ģˮƽ�����ߡ�

����2005��������ĸ��^(q��)��̿��I(y��)ƽ�����a(ch��n)Ҏ(gu��)ģ��(l��i)�����Ϻ���������V�������������քe��254.1��223.5�����114.8�f(w��n)���������������ȫ��(gu��)��̿�a(ch��n)����һ��ʡɽ����ƽ��Ҏ(gu��)ģֻ��21�f(w��n)������������е�17��������ȫ��(gu��)ƽ��ˮƽ�������

����2005���������̿��I(y��)���a(ch��n)Ҏ(gu��)ģ�M(j��n)��400�f(w��n)�����ϵĵ^(q��)���Ϻ�������|���ͺ������քeռ���^(q��)�a(ch��n)����70.3%���41.6%��63.8%�����M(j��n)��200��400�f(w��n)��ˮƽ�ĵ^(q��)�����������ӱ��������ɽ�����������(n��i)��������|����������������ɽ�|����V�����Ĵ��������C�����քeռ���خa(ch��n)����67.4%���19.2%���6.6%��31.9%������40.6%��51.8%�����15.9%���100.0%�������25.1%��95.4%�������

������̿��I(y��)���a(ch��n)���жȷ���

����1������г̶ȵĎN�(l��i)�͡�����(j��)�Ї�(gu��)�W(xu��)��κ��P��(du��)1995���Ї�(gu��)����I(y��)���Ј�(ch��ng)�Y(ji��)��(g��u)��521��(g��)�ИI(y��)���Ą��ֽY(ji��)����������Hָ��(sh��)������Ј�(ch��ng)�Y(ji��)��(g��u)�֞����N�����(l��i)�ͣ�ͬ�r(sh��)�Y(ji��)�ό�(du��)�����a(ch��n)Ʒ��Ӌ(j��)��Y(ji��)������@��a(ch��n)�I(y��)�Y(ji��)��(g��u)���֞��߷N�(l��i)�ͣ������߶ȉŔ��ͣ�H��5000����������жȹ�ռ�ͣ�2000��H<5000��������Ͷȹ�ռ�ͣ�1000��H<2000��������ͼ��и�(j��ng)��(zh��ng)�ͣ�500��H<1000������ɢ��(j��ng)��(zh��ng)�ͣ�200��H<500�����߶ȷ�ɢ�ͣ�100��H<200���͘O�˷�ɢ�ͣ�H<100�������

����2���������w���жȷ����������@��ᘌ�(du��)CRn��n=4��8�������20���50��100���������քeӋ(j��)����2�N������ָ��(sh��)����һ�N�ǰ�1995��ǰNλ��I(y��)�M(j��n)��Ҏ(gu��)ģ��CRnָ��(sh��)�������@һָ��(sh��)ÿ���漰����I(y��)��(sh��)������һ���ģ���Ҏ(gu��)ģ��������һ���ģ���һ�N�ǹ̶���ǰNλ������ָ��(sh��)����@һָ��(sh��)ÿ����M(j��n)�����I(y��)��(sh��)���ǹ̶��ģ����M(j��n)��ėl���Dz�ͬ���������

�������ڲ�ͬ�r(sh��)�ڵĿ��w��r�Dz�ͬ��������漰����I(y��)��(sh��)��Ҳ��ͬ������Թ̶���ǰNλ������ָ��(sh��)����ȱ�ݵ����������M(j��n)�Д�(sh��)��(j��)�����r(sh��)����(du��)�ڃ�(y��u)��(sh��)��I(y��)�ĔU(ku��)����r�İ����п�����(l��i)һ����ƫ��������˴_�����^(q��)��(y��u)��(sh��)��I(y��)�İl(f��)չ?f��n)�r���@�������I(l��ng)����I(y��)�l(f��)չ����ϵ��(sh��)�ĸ��������

�����I(l��ng)����I(y��)�l(f��)չ����ϵ��(sh��)=���ԓϵ��(sh��)����100�����t������(y��u)��(sh��)��I(y��)�İl(f��)չ�ڽ�(j��ng)��(j��)�l(f��)չ��������(d��o)���������t������ڿ��w��(j��ng)��(j��)�ĔU(ku��)�������ʾ���w��(j��ng)��(j��)�İl(f��)չ�ɷǃ�(y��u)��(sh��)��I(y��)��(l��i)�Ƅ�(d��ng)��

��������քe��(l��i)�о��҇�(gu��)��̿���I(y��)�ļ�����ָ��(sh��)��׃����r�������ȿ��]CR4-CR100�������������2005������Ҏ(gu��)ģ���Ϲ��I(y��)��̿��CR4�������CR8���CR20������ָ��(sh��)�քe��1995���17.7%������28.2%��45.6%���͵�2005���7.7%�����12.4%�������23.4%���քe������56.8%������56.2%������48.6%�����ǰ4��8λ�����ʽ��ͷ������������ǰ50��100λ��I(y��)�����ʅ�Ҋ(ji��n)�D���������2002���ѽ�(j��ng)�_(k��i)ʼ��׃1999���ԁ�(l��i)�ı��^��(w��n)����ƽ�_(t��i)����������ָ��(sh��)�_(k��i)ʼ���ٽ������

����2005�꣬Ҏ(gu��)ģ���Ϲ��I(y��)�Ľ�̿���a(ch��n)������1995���3.1������ǰ4�������8�����20λ��I(y��)��Ҏ(gu��)ģ�քe��1995���1.3�������1.4�����1.6�������I(l��ng)�ȵ�Ҏ(gu��)ģ�U(ku��)������ϵ��(sh��)�քe��43.2%����43.8%�����51.4%����̿���I(y��)�ķ�ɢ��څ��(sh��)��2002���Ժ��M(j��n)һ����(qi��ng)��������(y��u)��(sh��)��I(y��)�ĔU(ku��)�����ȴ����ڿ��w�ĔU(ku��)���ٶ��������̿�ļ��ж�ˮƽ�ɸ߶ȷ�ɢ�ͣ�100��H<200�����͵��O�˷�ɢ�ͣ�H<100�����������^�m(x��)�Ӵ��څ��(sh��)��������(j��ng)�^(gu��)�ؚw������������l(f��)�F(xi��n)��̿���I(y��)���ж�Hָ��(sh��)1995-2005��ʾ��Է�ʽ����������

����1995-2005��������Ҏ(gu��)ģ���Ϲ��I(y��)�C(j��)����CR4��CR8���CR20�����ʷքe��1995���20.2%��32.2%������52.0%���͵�2005���8.6%��13.9%����26.1%����� ���ͷ��ȷքe��57.3%�������56.7%����49.8%�������2002���ѽ�(j��ng)�_(k��i)ʼ��׃1999���ԁ�(l��i)�ı��^��(w��n)����ƽ�_(t��i)���������ָ��(sh��)�_(k��i)ʼ���ٽ��ͣ�������CR4�����CR8������������@�����

����2005�꣬Ҏ(gu��)ģ���Ϲ��I(y��)�C(j��)�����a(ch��n)������1995���3.2���������ǰ4���8��20�����50���100λ��I(y��)��Ҏ(gu��)ģ�U(ku��)��ָ��(sh��)�քe��1.33���1.35��1.57�����1.80�����2.01������I(l��ng)�ȵ�Ҏ(gu��)ģ�U(ku��)������ϵ��(sh��)�քe��42.71%�������43.28%���50.18%��57.71%�������65.69%�����C(j��)�����I(y��)�ķ�ɢ��څ��(sh��)��2002���Ժ��M(j��n)һ����(qi��ng)���������(y��u)��(sh��)��I(y��)�ĔU(ku��)�����ȴ����ڿ��w�ĔU(ku��)���ٶ�������

������(j��ng)�^(gu��)�ؚw��������������l(f��)�F(xi��n)�C(j��)�����I(y��)���ж�Hָ��(sh��)1995-2005��ʾ��Է�ʽ���͡���1995��ķ�ɢ��(j��ng)��(zh��ng)�ͣ�200��H<500�����͵�2005��ĘO�˷�ɢ�ͣ�H<100��������

������ɽ�̿���C(j��)�����ж�ָ��(sh��)�����½���ԭ���Ƕ��ģ�һ���濂�������U(ku��)������������Ҫ����ͬ�ӵ��Ј�(ch��ng)���~�����r(ji��)Ҳ��(hu��)�Ӵ�������ͬ�r(sh��)������Ҫ��ԭ���ǃ�(y��u)��(sh��)��I(y��)�ĔU(ku��)����(y��n)��ȱλ���@һ�c(di��n)ͨ�^(gu��)Ӌ(j��)���I(l��ng)����I(y��)�l(f��)չ����ϵ��(sh��)�ѽ�(j��ng)�õ���ֵ��w�F(xi��n)�������

����3��������^(q��)���жȷ����������ֵ^(q��)����������жȲ�^��ͬ�ļ�����ָ��(sh��)��(du��)��ͬһ�^(q��)���u(p��ng)�r(ji��)�Y(ji��)��������Щ�����@��Ҫ�������u(p��ng)�r(ji��)��(du��)��IJ��ɵġ�ǰNλ������ָ��(sh��)��Ҫ��ӳ���ǃ�(y��u)��(sh��)��I(y��)�����a(ch��n)ˮƽ����Hָ��(sh��)�t��ӳÿ��(g��)��I(y��)��ؕ�I(xi��n)���������ǰ8λ���������ڷ����^(q��)��漰����I(y��)��(sh��)�����ࣨȫ��(gu��)�����Ўװټң�����������@�ﲻ�Á�(l��i)�u(p��ng)���^(q��)��(y��u)��(sh��)��I(y��)�IJ�࣬��ֻʹ��ǰ1����4λ��I(y��)Ҏ(gu��)ģ��(du��)�ȁ�(l��i)�u(p��ng)���^(q��)��(y��u)��(sh��)��I(y��)�IJ�������

����ɽ����������ӱ����ɽ�|�ȵ^(q��)�a(ch��n)�ܔU(ku��)���ǃ�(y��u)��(sh��)��I(y��)�U(ku��)���ĽY(ji��)��������ɽ�����ӱ�1995-2005��ǰ4λ��I(y��)���L(zh��ng)�ٶȾ����ڿ��w���L(zh��ng)�ٶȡ�ɽ��ǰ4λ��I(y��)�U(ku��)���ٶȃH��1.7������������t�U(ku��)����5.5�����ӱ�ǰ4λ��I(y��)�U(ku��)����2.1����������������3.7����������^(q��)����rҲ�����(l��i)�ơ�

����1995-2005����������̿Hָ��(sh��)���ж�ˮƽ���w��̎���½�څ��(sh��)��2005���������Ϻ����|���������������������C������V��������������������ռ��ж�ˮƽ����ȫ��(gu��)�����������Ϻ���ͼ��и�(j��ng)��(zh��ng)�ͣ�500��H<1000�����c1995������������������ֲ�׃����2002-2003������(j��ng)�_(d��)���Ͷȹ�ռ�ͣ�1000��H<2000������������|���t��1995��ĵͶȹ�ռ�ͣ�1000��H<2000�����˻����ɢ��(j��ng)��(zh��ng)�ͣ�200��H<500������������t��1995��ĵͼ��и�(j��ng)��(zh��ng)�ͣ�500��H<1000�����͵���ɢ��(j��ng)��(zh��ng)�ͣ�200��H<500�������C�������V�������t��1995��ĘO�˷�ɢ�ͣ�H<100��������߶ȷ�ɢ�ͣ�100��H<200�������������t��1995��ķ�ɢ��(j��ng)��(zh��ng)�ͣ�200��H<500������(j��)��߶ȷ�ɢ�ͣ�100��H<200�������ж�ˮƽ�^�ߵ��Ϻ��������|�����������2���(l��i)���ж�ˮƽ������̎���½�څ��(sh��)��(d��ng)������������҇�(gu��)��̿�a(ch��n)����һ��ʡɽ���ļ��ж�ˮƽ����ȫ��(gu��)��20λ�������̎�ڵڶ�λ�ĺӱ��t���ж�ָ��(sh��)�tλ�ڵ�12λ������@�Ƕ�ô�Č���������

������(d��o)�½�̿���a(ch��n)���ж��^�͵���Ҫԭ�����������ڲ������a(ch��n)��ʡ����ɽ����������ӱ��^(q��)���������a(ch��n)��ɢ��څ��(sh��)�M(j��n)һ����(qi��ng)���������������ȫ��(gu��)�ļ��ж�ˮƽ������@���ԏ�δ�ә�(qu��n)�ı��^(q��)Hָ��(sh��)��׃���õ��M(j��n)һ��ӡ�C��ɽ�������ӱ�δ�ә�(qu��n)��Hָ��(sh��)1995��քe��1205��262�����2005��քe��374��85�����������s�p��

����1995-2005��������C(j��)��Hָ��(sh��)���ж�ˮƽ���w��̎���½�څ��(sh��)��2005������Ϻ�����������|�������C�����������������������������������ɽ�|���ж�ˮƽ����ȫ��(gu��)���������Ϻ���ͼ��и�(j��ng)��(zh��ng)�ͣ�500��H<1000��������c1995����ȣ��������ֲ�׃���������2002-2003������(j��ng)�_(d��)���Ͷȹ�ռ�ͣ�1000��H<2000��������

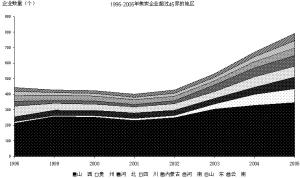

������ʮ���(l��i)�҇�(gu��)��̿�ИI(y��)�l(f��)չ���ֲ���r

������̿���ڶ�����Դ������Ҫ�Ĺ��wȼ���������F���I(y��)�Ļ��A(ch��)ԭ���Ϯa(ch��n)Ʒ������S����(gu��)��(j��ng)��(j��)��(du��)��F�a(ch��n)Ʒ�������L(zh��ng)���҇�(gu��)��̿���I(y��)Ҏ(gu��)ģҲ�ڲ����U(ku��)�����

����1995�꣬ȫ�����I(y��)��I(y��)�����a(ch��n)��λ�����a(ch��n)��̿13510�f(w��n)��������ЙC(j��)���a(ch��n)���飨е����?f��n)t���a(ch��n)�Ľ�̿��6743�f(w��n)�����C(j��)���Ȟ�49.9%�����Ҏ(gu��)ģ���Ϲ��I(y��)��̿�a(ch��n)����7534�f(w��n)���������ռȫ�����I(y��)��55.6%����������ЙC(j��)���a(ch��n)����6602�f(w��n)�����ռȫ�����I(y��)��97.9%����������Ժܺ�������Ҏ(gu��)ģ���Ϲ��I(y��)�C(j��)���Ȟ�87.6%���

���������J(r��n)�飬��(du��)�ڙC(j��)�������Ҏ(gu��)ģ���Ϲ��I(y��)�����Ĵ�������������̿�Ľy(t��ng)Ӌ(j��)ȱ�ڄt�^�������@��ʹ���¶Ƚ�̿�a(ch��n)����(sh��)��(j��)�r(sh��)���ע��Ć�(w��n)�}�����

����2005��Ҏ(gu��)ģ���Ϲ��I(y��)�¶Ƚy(t��ng)Ӌ(j��)��̿�Įa(ch��n)����23282�f(w��n)�������ЙC(j��)���a(ch��n)����20645�f(w��n)�����������1995�����L(zh��ng)��2.1�����1995-2005��������Ҏ(gu��)ģ���Ϲ��I(y��)��̿������L(zh��ng)11.9%�����ЙC(j��)��������L(zh��ng)12.1%�������

����2005�����Ҏ(gu��)ģ���Ϲ��I(y��)�н�̿��I(y��)997�ң���1995��������67.3%����8�ɵĽ�̿��I(y��)�ֲ���ɽ�������F���������ӱ����Ĵ����������(n��i)����������������������ϡ�ɽ�|�����������ɽ�����н�̿��I(y��)346�������ռȫ��(gu��)�ı������^(gu��)1/3������I(y��)��(sh��)����1995��������62.4%��������F����89�������ӱ���75������S�̔�(sh��)��λ��47��70�ҵĵ^(q��)���Ĵ�������������������ɽ�|���������ϡ���(n��i)�������20��40�ҵĵ^(q��)�к����������������������������^(q��)�S�̔�(sh��)������17�����

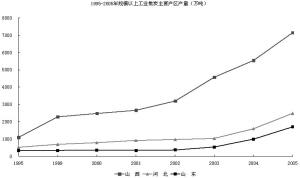

����2005�꣬Ҏ(gu��)ģ���Ϲ��I(y��)���ЙC(j��)����I(y��)762��������1995��������197.7%����C(j��)���S�����L(zh��ng)����졣��I(y��)��Ҫ�ֲ���ɽ�������ӱ�������(n��i)����������Ĵ�����������������ϡ������������ɽ�|��ռȫ��(gu��)�ı������^(gu��)8���������ɽ��ռȫ��(gu��)�ı������^(gu��)4�ɣ���I(y��)��(sh��)����1995���58�����ӵ�316�����������4.5�����ӱ���73�������(n��i)����63�ң��Ĵ���45���������S�̔�(sh��)��λ��20��35�ҵĵ^(q��)�����������ɽ�|������������10��15�ҵĵ^(q��)�н��K��������|�������������F�ݡ����������������������^(q��)�S�̔�(sh��)������7��������������������K����������Ϻ�������½������㽭�������V���I(y��)��(sh��)�������p����������L(zh��ng)��������ǰ����(g��)�^(q��)�ǃ�(n��i)������ɽ���ͺӱ����������1995��քe���L(zh��ng)��5.9���3.4��2.1����

������̿�S�̔�(sh��)����2003���_(k��i)ʼ���F(xi��n)���^�����L(zh��ng)������������ٴ����ڙC(j��)�������C(j��)���S�̔�(sh��)�����L(zh��ng)څ��(sh��)��1999��һֱ���m(x��)��2005���������̿��2002���2003���Ժ�ű��F(xi��n)�����L(zh��ng)څ��(sh��)��������F���I(y��)�Ŀ��ٰl(f��)չ�����(du��)��̿��������Û����(d��o)����С��̿���a(ch��n)��I(y��)��(sh��)����������������

�����Ľ�̿�a(ch��n)Ʒ���ځ�(l��i)����2005�����_(d��)��1276�f(w��n)���������c1984����ȣ����L(zh��ng)��35.5�����������r(ji��)��ֻ�����1.1�����

������̿���ڿ��Ԅ��֞�4��(g��)�A�Σ�

����1984-1991�����������ƽ��(w��n)���L(zh��ng)���������������L(zh��ng)���Ⱦ������ӡ�

����1991-1995���������}�_���L(zh��ng)�������������Ҏ(gu��)ģ���ٔU(ku��)���������

����1995-2000�������������ʎ���L(zh��ng)������������Ҏ(gu��)ģ�����������p�ٻ��F(xi��n)��������L(zh��ng)����Ҫڅ��(sh��)�������

����2000-2005���������ʎ�½�������������Ҏ(gu��)ģ���ӡ����F(xi��n)�p��������f�p����Ҫڅ��(sh��)��

������̿���a(ch��n)Ҏ(gu��)ģ���ĵĵ^(q��)��ɽ������2005��a(ch��n)���_(d��)7151�f(w��n)��������ռȫ��(gu��)��30.7%�����кӱ�������ɽ�|������������������|�������Ĵ�5��(g��)�^(q��)�a(ch��n)�����^(gu��)1000�f(w��n)�������a(ch��n)����Ӌ(j��)��7794�f(w��n)�������ռȫ��(gu��)�ı������^(gu��)4���������ɽ��������ɽ�|����ӱ����F�ݡ�������������������V��������������������(n��i)��ռȫ��(gu��)�ı���������ߡ��C(j��)���a(ch��n)�����^(gu��)700�f(w��n)����ʡ����ɽ��������ӱ�������|����ɽ�|��������Ĵ��������(n��i)�ɡ����Ϻ��Ϻ����a(ch��n)��ռȫ��(gu��)��73.1%������1995-2005�꣬ȫ��(gu��)Ҏ(gu��)ģ���Ϲ��I(y��)�ęC(j��)���ȣ��C(j��)��/��̿�����������Ϸ�(w��n)����89%�����������������������ӱ��������|�����Ϻ��������������V�|���������C�����ĵ^(q��)�ęC(j��)�����_(d��)��100%���

�����Ľ�̿11���(l��i)�����L(zh��ng)څ��(sh��)��(l��i)������Y(ji��)�ϵ^(q��)�l(f��)չ�Č�(sh��)�H��r������҇�(gu��)��̿���I(y��)���a(ch��n)Ҏ(gu��)ģ�IJ����U(ku��)����������Ҫ��ɽ���������ӱ���ɽ�|���ٰl(f��)չ�ĽY(ji��)������������ɽ��2001-2005�����a(ch��n)���������U(ku��)�������������(d��ng)��ȫ��(gu��)��̿���I(y��)�İl(f��)չ������ĸ��^(q��)��̿�Ŀ����Y(ji��)��(g��u)��(l��i)�������ɽ�����ӱ����ɽ�|���|��������ȫ��(gu��)��Ҫ�Ľ�̿�͙C(j��)�����a(ch��n)�����������ɽ���İl(f��)չ�ٶ���ȫ��(gu��)�����^�I�����

����ע�����ķ����Ĕ�(sh��)��(j��)������Ҏ(gu��)ģ���Ϲ��I(y��)��(d��)�����㷨����I(y��)���¶Ƚy(t��ng)Ӌ(j��)�Ěv����ĩ�y(t��ng)Ӌ(j��)��(sh��)��(j��)����������(b��o)��r(sh��)�g��Ȟ�1995��2005�꣨������1996�����1997�������1998��������](m��i)�����P(gu��n)��I(y��)��(sh��)��(j��)������1999��Ĕ�(sh��)��(j��)�����Ǹ���(j��)2000���ڇ�(gu��)�ҽy(t��ng)Ӌ(j��)��ԇ�з���I(y��)��(sh��)��(j��)�R���r(sh��)��ͬ�ڔ�(sh��)���������Щ�a(ch��n)Ʒ���ܴ���һ���Ĺ�Ӌ(j��)�`�ͬ�r(sh��)2000�ꔵ(sh��)��(j��)Ҳ���(gu��)�ҽy(t��ng)Ӌ(j��)��ԇ�з���I(y��)��(sh��)��(j��)�R�����ψ�(b��o)��(sh��)��(j��)��������c������(sh��)��(j��)������һ���������������⣬����1995���ؑc��δ���Ĵ����x�������˔�(sh��)��(j��)�Ŀɱ�������1999-2005���Ĵ�������ؑc�Ĕ�(sh��)��(j��)�y(t��ng)һ�ϲ����Ĵ������](m��i)��ʹ�þC�ϔ�(sh��)��(j��)��ԭ�����о���I(y��)Ҏ(gu��)ģ������(sh��)������������жȵ���Ҫ��������Ա㱣�C��(sh��)��(j��)�Ŀɱ��ԺͿ��wһ���������

�������c(di��n)���h

�����C���������������挦(du��)�҇�(gu��)��̿���I(y��)���İl(f��)չ��������������c(di��n)���h��

����1��������҇�(gu��)��̿�a(ch��n)Ʒ�ij��ځ�(l��i)�����2005�꽹̿�������_(d��)��1276�f(w��n)�����c1984�������������Ҏ(gu��)ģ�U(ku��)����35.5����������ڽ�̿���a(ch��n)���Ĵ���ú̿�YԴ�������ͬ�r(sh��)Ҳ��Ⱦ�h(hu��n)���������ˣ���(gu��)�ґ�(y��ng)��(d��ng)�M����_(t��i)���P(gu��n)��������m��(d��ng)���Ƴ��ڡ�

����2�������̿�ИI(y��)��(y��ng)��(d��ng)��ѭ�a(ch��n)�I(y��)�ֹ����_�������������γɸ�(j��ng)��(zh��ng)���^��(y��u)��(sh��)��ԭ�t��(l��i)�M(j��n)�нY(ji��)��(g��u)�{(di��o)����ú̿�������F���I(y��)�Ĵ�����I(y��)��(y��ng)�m�r(sh��)���뽹̿��I(y��)���ؽM�M(j��n)����������M���γɱ��^�����Įa(ch��n)�I(y��)�Y(ji��)��(g��u)朗l�����p�ٳ��ڵğo(w��)��(j��ng)��(zh��ng)�̓r(ji��)����(zh��n)��������̿�ИI(y��)��Ҫ��(y��ng)��(d��ng)��(du��)ɽ��������ӱ��������ɽ�|��С��I(y��)�M(j��n)���{(di��o)�������

����3���ć�(gu��)�����P(gu��n)�YԴ�(l��i)��I(y��)�Įa(ch��n)�I(y��)��(zh��n)���(bi��o)��(zh��n)�������(y��n)���(zh��)�����P(gu��n)���ɷ�Ҏ(gu��)�����p�ٺͱ����Ј�(ch��ng)�o(w��)��(j��ng)��(zh��ng)������ڽ�̿���a(ch��n)����Դ��ˮ������YԴ�����ĵ��ИI(y��)�����������̭С��I(y��)������(du��)�҇�(gu��)ԭ��������ˮ�YԴ�������Դ������ͨ�\(y��n)ݔ��������ۿ���ɾ�������������(hu��)��(j��ng)��(j��)�Ŀ��wЧ��������(d��o)��δ��(l��i)�h(hu��n)����������������������ɱ���ߡ�Ҫ���YԴ�Ŀɳ��d���������������ԽY(ji��)��(g��u)��(y��u)�������ֺ����������(zhu��n)�I(y��)��ˮƽ��������������жȷ�(w��n)������������(j��ng)��(j��)Ч��ͭh(hu��n)��Ч��ͬ����ߞ�Ŀ�ģ���(sh��)�F(xi��n)�ɳ��m(x��)�������ȵİl(f��)չ�����

����4������ұ���ИI(y��)���ɽ�̿�����a(ch��n)���w�D(zhu��n)������w��������c��(gu��)�H��Ҏ(gu��)�M(j��n)һ�����x��1995��Ҏ(gu��)ģ���Ϲ��I(y��)56.9%�Ľ�̿����ұ���ИI(y��)��(d��)�����a(ch��n)���������ʯ�ͼӹ��������������ȼ�ϼӹ��I(y��)�ИI(y��)���a(ch��n)�Ľ�̿ռ22.72%���64.3%�ęC(j��)������ұ���ИI(y��)��(d��)�����a(ch��n)�����ʯ�ͼӹ�����������ȼ�ϼӹ��I(y��)�ИI(y��)���a(ch��n)�ęC(j��)��ռ18.0%�����2005��Ҏ(gu��)ģ���Ϲ��I(y��)36.1%�Ľ�̿����ұ���ИI(y��)��(d��)�����a(ch��n)�ģ�ʯ�ͼӹ������������ȼ�ϼӹ��I(y��)�ИI(y��)���a(ch��n)�Ľ�̿ռ54.5%��37.6%�ęC(j��)������ұ���ИI(y��)��(d��)�����a(ch��n)�����ʯ�ͼӹ�����������ȼ�ϼӹ��I(y��)�ИI(y��)���a(ch��n)�ęC(j��)��ռ54.1%������ұ�I(y��)����F�a(ch��n)�ܲ����U(ku��)����ͬ�r(sh��)��δ���m�r(sh��)�U(ku��)������(y��ng)�ğ����a(ch��n)���������

����5����1��2�ꌢ����I(y��)��ُ(g��u)���ؽM���P(gu��n)�I�r(sh��)���������b��Ŀǰ�ܶཹ̿��I(y��)�ѽ�(j��ng)���ܫ@���A(y��)�����棬��δ��(l��i)1��2���(n��i)���������ڇ�(gu��)�Үa(ch��n)�I(y��)���ߌ�(d��o)���Ӱ푣������Ј�(ch��ng)�������{(di��o)��(ji��)����������Լ��ؽM���ȵļӴ��������҇�(gu��)��̿���a(ch��n)�ļ��ж�ˮƽ�����|�������������Ť̝�o(w��)���Ͳ��߂�Ҏ(gu��)ģ��(y��u)��(sh��)����I(y��)���˳��Ј�(ch��ng)��������@�ǽ�(j��ng)��(j��)���Ј�(ch��ng)�l(f��)չ�ı�Ȼ�x���������Ŀǰ���ǔU(ku��)���a(ch��n)�ܵ������r(sh��)�C(j��)���������Y���Ј�(ch��ng)�����ṩ�˱��^�õ�Ͷ�Y�C(j��)��(hu��)����������1��2���(n��i)����I(y��)��ُ(g��u)����δ��(l��i)�İl(f��)չ�ṩ���^�õ��A(y��)��չ������������ב�(y��ng)��(d��ng)���Ј�(ch��ng)�^����Ͷ�Y�߱��^�õĽ���r(sh��)�C(j��)�������P(gu��n)�I���ڷ��χ�(gu��)�����P(gu��n)�Įa(ch��n)�I(y��)���ߵ�ǰ���£��x������^��Ҏ(gu��)ģ�l(f��)չ�A(y��)��ǰ������I(y��)�������

�����(l��i)Դ���Ї�(gu��)�Cȯ�W(w��ng)-�Ϻ��Cȯ��(b��o)